不可解な株価の乱高下続く

過去5期分の決算修正とともに、巨額の貸倒引当金計上で一気に債務超過に転落した江守グループホールディングス(9963)の株価が異様な動きを示している。巨額損失の公表は3月16日月曜日の夜10時10分。中国子会社の売掛債権に462億円もの貸倒引当金を積んだため、第3四半期末時点の純資産が439億円の債務超過になった、という。

同社の2015年3月期第3四半期の決算発表は本来、2月16日月曜日までに行われなければならなかったが、2月6日時点で6億4,600万円の貸倒引当金を積むことを公表。まずこれで1,000円台だった株価が800円台に下落。続く10日に中国子会社の滞留債権の調査をしますというリリースを出し、2月13日金曜日になって発表を1カ月延期するというリリースを出している。この10日、13日のリリースには株価は反応せず、その後、これといった材料がない中、突如の急伸で900円台を回復。

3月16日の第3四半期決算公表を翌営業日に控えた3月13日の終値は928円だったが、債務超過転落の公表を受けて17日、18日、19日とストップ安が3日連続し、3月20日終値は340円。ところが週が開けた23日に、またもやこれといった材料がない中でストップ高となり、本稿を執筆している3月24日11時現在もストップ高で500円に張り付いている。

3月16日の第3四半期決算公表を翌営業日に控えた3月13日の終値は928円だったが、債務超過転落の公表を受けて17日、18日、19日とストップ安が3日連続し、3月20日終値は340円。ところが週が開けた23日に、またもやこれといった材料がない中でストップ高となり、本稿を執筆している3月24日11時現在もストップ高で500円に張り付いている。14年3月末時点の純資産が225億円だったところから、一気に439億円の債務超過転落であり、よほど抜本的な資本増強策を講じないと債務超過脱却は難しいはずなので、それが見えていない中でのストップ高は不可解極まる。

江守は福井の化学品商社で、海面活性剤メーカーの日華化学(4463・名2)もグループ会社。江守の上場は1994年2月で、日華化学は江守よりも5カ月早い93年9月。

かの竹田和平氏も長らく上位10株主に名を連ねていたが、2013年3月期を最後に姿を消している。創業者の江守一族の関連で約33%を所有しており、浮動株は2割程度だ。

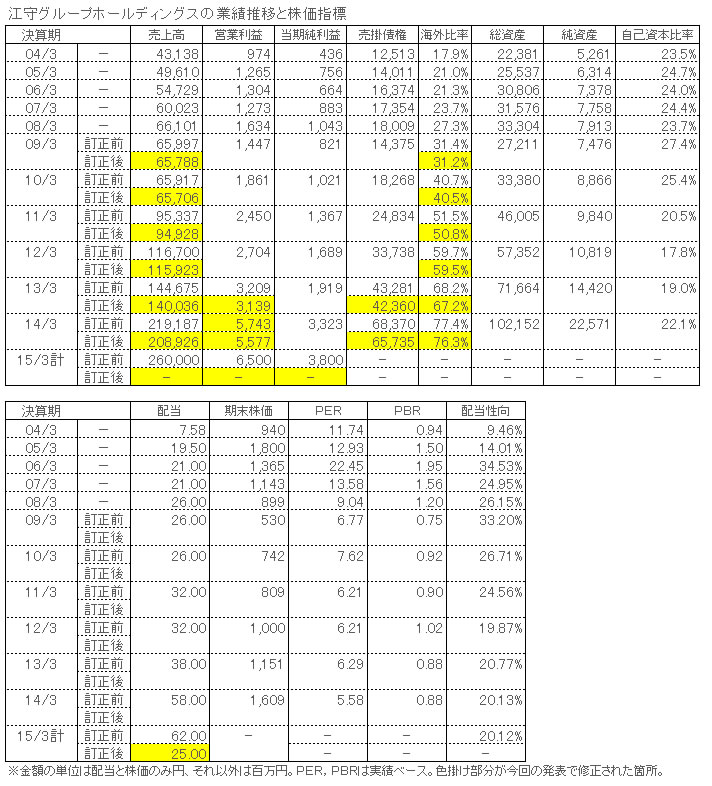

例によって下の業績表をご覧いただきたい。過去10年間の同社の連結業績を集計したものだが、近年の売上高の伸びの大きさが目を引く。この伸びをけん引してきたのが中国子会社で、04年3月期当時77億円だった海外売上高が急伸を続け、200億円を突破したのが09年3月期。11年3月期には486億円、13年3月期987億円、そして前14年3月期は1,696億円に達した。

この間の日本国内の売上高はというと、04年3月期が354億円で、08年3月期に480億円になるまで順当に伸びたが、リーマン・ショック後は停滞。10年3月期の391億円で底を打ち、14年3月期は495億円だった。

売上高の伸びとともに売掛債権の残高も急伸したが、月商の3-4カ月分の水準が保たれていたので、売上高の伸びに伴う増加という説明が付いていたのだろう。

3月16日の第3四半期短信公表と同時に発表された中国子会社の追加調査結果によると、本体の取締役も務めている中国子会社の総経理が、自分の親族が経営もしくは関与する企業4社との取引を拡大させたことが近年の売り上げ増の原因らしい。

今回は過去5期分の決算修正も行っているが、ほとんどが売上高と売上原価だけの修正で、営業利益以下への影響はほとんどない。報告書を読む限り、循環取引が行われていたように読めるものの、それが物の移転を伴わない架空取引だったとまで言える証拠はなかったというのが調査を請け負った西村あさひ法律事務所の調査チームの結論だ。このため、本来手数料収入の処理をすべきところを商品売買と認識していたため、適切な処理に修正した、ということらしい。

ただ、売掛債権の回収可能性は低いため、462億円もの貸倒引当金計上に至ったわけで、第3四半期末時点の売掛債権残高は前年同時期の657億円から一気に296億円に低下している。

それでは今期の着地はどうなるのかということになるが、あと1週間程度で今期も終了する今の段階になっても業績予想は出していない。従って期末時点の債務超過額もいくらになるのか不明だが、この1年で300億円近い債務超過を埋めるだけの資本政策を実施しなければ上場廃止となってしまう。

今回の不正は中国子会社の主要取引先4社のうちの1社が破たんしたことがきっかけで発覚しているようだが、後出しじゃんけん的であることは自覚しつつ、なぜそうなるまで気付かなかったのかという点にはやはり疑問を持たざるを得ない。

実際、一部のマニアックな投資家の間では、1年半ほど前からこの伸びの異常さには密かに注目が集まっていた。中国市場でビジネスを展開する企業は数多く、他社の動きに比べ伸びが異常であることは、この会社の取締役にも、そして監査役にも容易に分かったはずだ。

監査を請け負っているのは4大監査法人の一角であるあずさ監査法人である。不正の端緒を掴めなければ踏み込んだ監査もできないから、踏み込むタイミングは難しい。それだけに監査役の果たすべき役割は大きい。今回もまた監査役と監査法人の連携の不十分さを露呈した形になったことは間違いない。

著者紹介 伊藤 歩(いとう あゆみ)

ノンバンク、外資系金融機関など複数の企業で融資、不良債権回収、金融商品の販売を手掛けた経験を持つ金融ジャーナリスト。主な著書に「TOB阻止 完全対応マニュアル」(財界展望新社刊)

ノンバンク、外資系金融機関など複数の企業で融資、不良債権回収、金融商品の販売を手掛けた経験を持つ金融ジャーナリスト。主な著書に「TOB阻止 完全対応マニュアル」(財界展望新社刊)

[本紙3月25日付12面]