戦いの舞台は東京高裁へ

おととし6月25日に上場廃止になった東宝不動産の買取価格決定事件で、3月25日、東京地裁が決定を出した。この件、親会社の東宝が、子会社の東宝不動産を完全子会社化するスクイーズアウト案件だったわけだが、735円というTOB(株式公開買い付け)価格は、当時の帳簿上の1株純資産の708円は辛うじて上回っていたが、この会社自身が公表していた、賃貸不動産の含み益が1株当たり800円もあり(つまり含み益を加味した価格は1,535円)、当然少数株主としては納得しがたい価格だった。

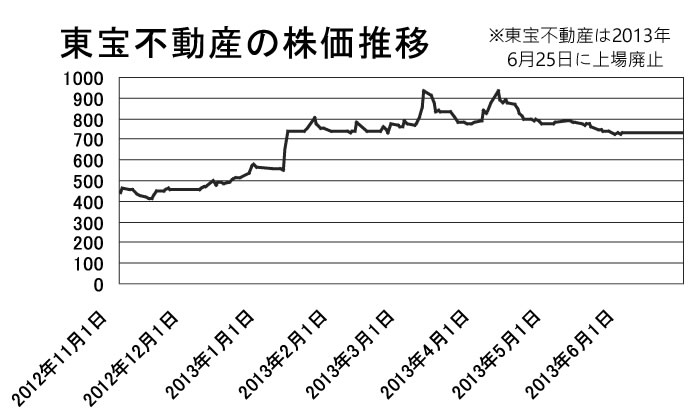

このため、TOB後の買取価格決定で買取価格の引き上げを狙う投資家の買いで、株価はTOB価格を大きく上回って推移。親会社東宝がもともと58.8%を保有していたため、17.9%の応募で東宝の議決権は76%に達したが、このうち7.8%は事前に応募契約を結んでいた阪急阪神や東宝グループ各社とその役員個人の所有分。

このため、TOB後の買取価格決定で買取価格の引き上げを狙う投資家の買いで、株価はTOB価格を大きく上回って推移。親会社東宝がもともと58.8%を保有していたため、17.9%の応募で東宝の議決権は76%に達したが、このうち7.8%は事前に応募契約を結んでいた阪急阪神や東宝グループ各社とその役員個人の所有分。この結果を見たためか、TOB終了後も株価は上昇を続け、3月8日には997円を付けた。ようやくTOB価格以下に下落したのは、追い出し決議を行った臨時株主総会終了後だ。臨時株主総会終了後に株を取得しても買取価格決定の申し立ては出来なくなるが、その前なら申し立てが可能だったからだろう。

おととし10月に出そろった買取価格決定申し立て者数は10グループ。闘う個人投資家・山口三尊氏のグループやエフィッシモのほか、発行済みの約5%を保有していたハワイ籍のファンド・プロスペクト・アセット・マネジメントが申し立てをしており、知力、体力ともに期待出来るため、東京地裁がどう判断するのか、結果が注目されていた。

だが、結果は735円にわずか100円が乗っただけの835円。時価での純資産価値を評価上加味すべきは、清算前提の会社だけだから時価純資産価値は考慮しない、とばっさり切り捨てている。100円が乗った根拠は、公開買付公表直前の2013年1月8日終値が552円で、少数株主から保有株を強制取得した6月28までにインデックスが26%上昇しているから、もしもスクイーズアウトをやらずに上場を維持していたら6月28日時点の東宝不動産の株価は696円。ここにごく平均的なプレミアム2割を載せると835円だから、TOB価格比だと100円上乗せになるというもの。

この結論に、プロスペクトの代表・カーティス・フリーズ氏が怒り心頭であることは言うまでもない。

「日本のスクイーズアウトは買収者にとってやりたい放題だ。事実上買収者の言い値で安く少数株主を追い出せてしまう。その最大の原因は、フェアネスオピニオンの取得を義務付けていない点にある」という。

買収者が安値で少数株主を追い出したいと考えるのは当然だが、買収提案を受けた会社側、つまりこのケースで言えば東宝不動産の取締役は、株主の利益が損なわれないよう、最も高い値段で買ってくれる買収者に売る努力をしなければならない。

米国の場合はより高い値段で買ってくれるほかの買収者を必死で探すが、日本の場合そんなことをするのは敵対的買収者が現れた時だけだ。せいぜいTOB価格をもう少し上げてくれという交渉をしたらちょっとだけ上がりました、という説明が意見表明報告書に載る程度。

ただ、日本の取締役たちもTOB価格が適正かどうかの判断をするため、第三者に評価書の作成は依頼する。結論として出した評価が、財務的見地から妥当である旨を、評価会社が表明するのがフェアネスオピニオンで、米国ではこのフェアネスオピニオンを取得することが義務付けられている。つまり、評価会社は結論に責任をとらされるのだ。

ところが、日本では義務付けられていないので当然のように取らない。取引所がようやく評価の前提となった収益予想数値と割引率だけは開示させるようになったが、フェアネスオピニオンの取得義務化という話は、会社法の改正プロセスにおいても全く出たためしがない。

フリーズ氏によれば、「フェアネスオピニオンを出さなければならないとなったら、評価会社は東宝不動産自身の見解である賃貸不動産の含み益を絶対に無視できない。日本の裁判所は少数株主には純資産を処分させる腕力がないから純資産ベースの評価はしないというスタンスだが、話があべこべだ。買収者のTOB価格を支持するかどうか決める責任は買収される東宝不動産の取締役たちにあって、買収者である東宝は潤沢な含み益がある不動産を処分して莫大(ばくだい)な利益を得られる。その権利を買収者に渡す価格が、こんなに安くていいなどという判断を、買収される会社の取締役が下すなど、フェアネスオピニオンの取得が義務付けられている米国なら絶対にあり得ない」という。

時下ベースの純資産価値を一切考慮せず、DCFで評価するとなると、優良な資産を保有する無能な経営者の会社ほど、安値で少数株主を追い出せてしまう。無能な経営者ゆえに低い収益力を反映した市場株価をベースに評価する場合もまた同様だ。

買取価格決定の申し立ては、いわゆる訴訟ではない非訟事件というたぐいの事件で、高裁への申立ても「控訴」ではなく「抗告」と言う。その「抗告」期限は4月8日。本稿執筆時点の7日昼時点でプロスペクトは抗告の有無について「ノーコメント」だが、山口三尊氏は「当然抗告した」ので、戦いの舞台は東京高裁に移される。

過去のスクイーズアウト案件では東京地裁の判断とは異なる判断が東京高裁で出た事例もあり、引き続き要注目だ。

著者紹介 伊藤 歩(いとう あゆみ)

ノンバンク、外資系金融機関など複数の企業で融資、不良債権回収、金融商品の販売を手掛けた経験を持つ金融ジャーナリスト。主な著書に「TOB阻止 完全対応マニュアル」(財界展望新社刊)

ノンバンク、外資系金融機関など複数の企業で融資、不良債権回収、金融商品の販売を手掛けた経験を持つ金融ジャーナリスト。主な著書に「TOB阻止 完全対応マニュアル」(財界展望新社刊)

[本紙4月8日付12面]