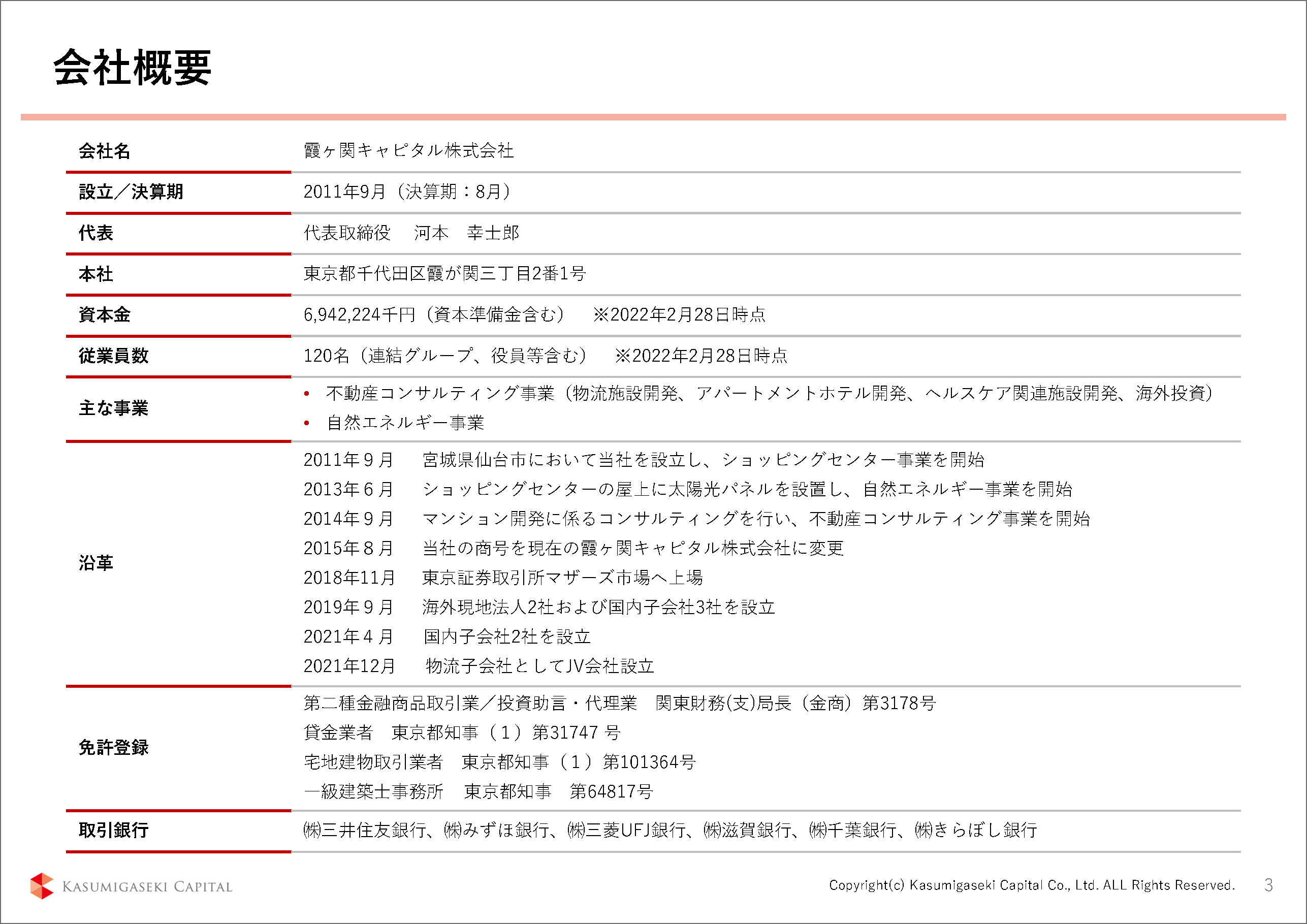

【会社名】霞ヶ関キャピタル(3498・東証グロース)

【実施日】2022/04/22(金)13:00~

【会 場】東京証券会館(東京都中央区日本橋茅場町)

【スピーカー】霞ヶ関キャピタル株式会社 代表取締役社長 河本 幸士郎 氏

※本テキストは霞ヶ関キャピタルが参加した「日本証券新聞主催・個人投資家向け会社説明会」での講演内容をまとめたものです。

本日は3つのキーワードでお話をさせていただきたいと思います。

1つ目は、当社は社会課題の解決企業である、ということ。

2つ目は、不動産を保有しないデベロッパーであること。

そして3つ目は、5年後には今の利益の10倍を稼ぐ企業になる、ということです。

【会社概要】はじまりは震災復興支援、使命は「社会課題解決」

創業は2011年。東日本大震災があった年です。

震災によって大きくダメージを受けてしまったショッピングセンターが、宮城県の南の方、大河原町というところにありました。フォルテという名の、かなり大型の施設です。テナント数50以上、映画館も7シアターある施設を取得して再生させる、これが当社のスタートでした。

決して都会ではありません。どちらかというと田舎にあるショッピングモールですが、なにより、地域の方々にとって生活インフラとなる施設でした。当社は、そんな生活インフラの立て直しから事業をスタートさせました。

その後は太陽光発電、再エネ全般、そして不動産事業という具合に事業を展開させていき、2018年11月に上場をさせていただきました。そして現在に至るまで着実に「成長」を重ねることができています。

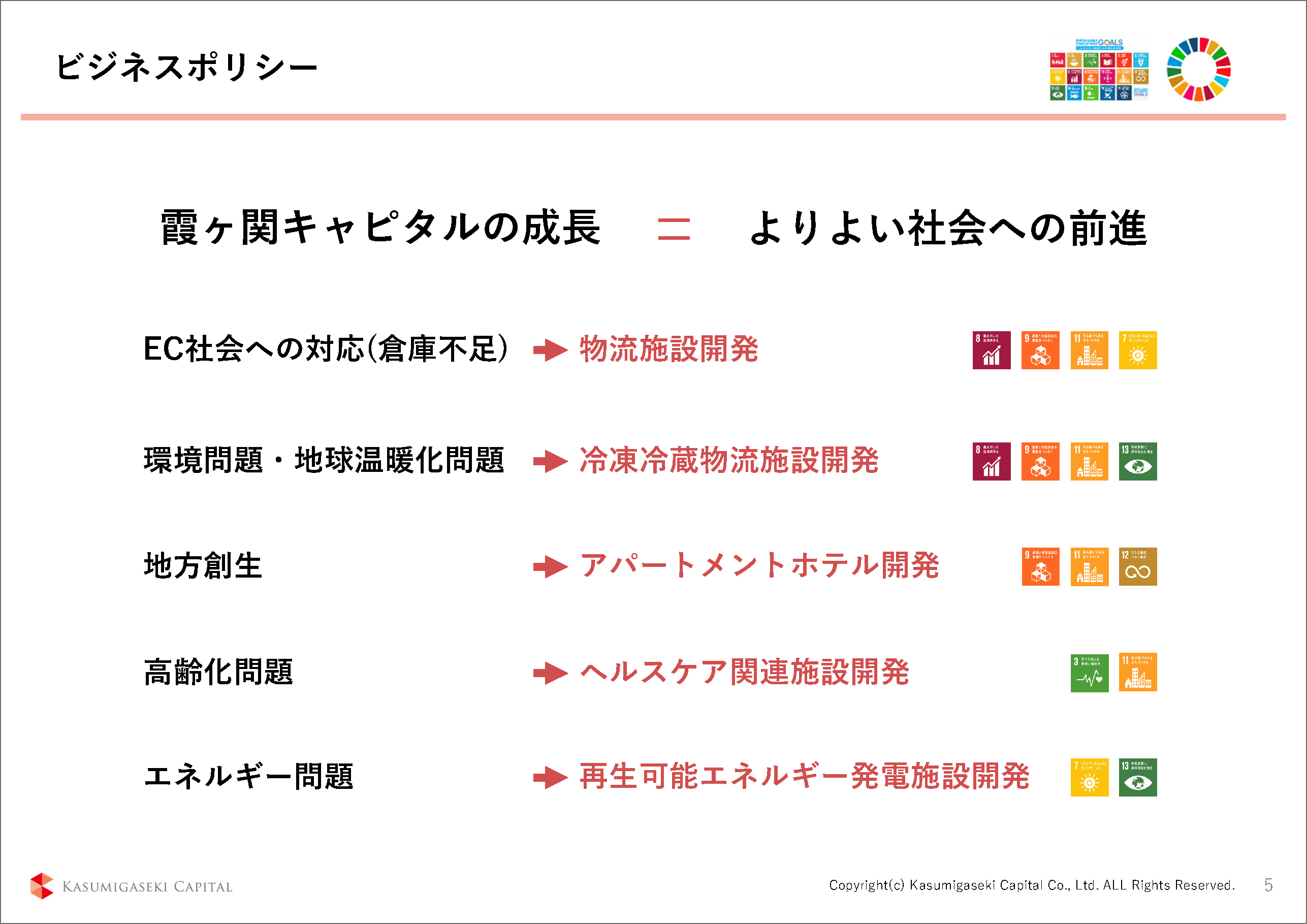

霞ヶ関キャピタルの「成長」とは、イコール、「よりよい社会への前進」です。当社が成長すると、おのずと社会も少しずつ良くなる、そういったことを事業として進めています。

具体的に何をやっているのか? ということを、赤い文字で書き出しました。

「①物流施設の開発」を行っています。なぜなら倉庫が不足しているからです。その中でも、「冷凍冷蔵倉庫の開発」に力を入れています。

「②アパートメントホテルを開発」しています。地方創生を目的としているからです。

「③ヘルスケア関連施設の開発」、これから高齢化社会が進むからです。

「④再生可能エネルギー発電施設」については言うまでもなく、脱炭素社会実現への貢献につながります。

この図から、当社が社会課題を解決するために事業を営んでいということが、お分かりいただけたかと思います。

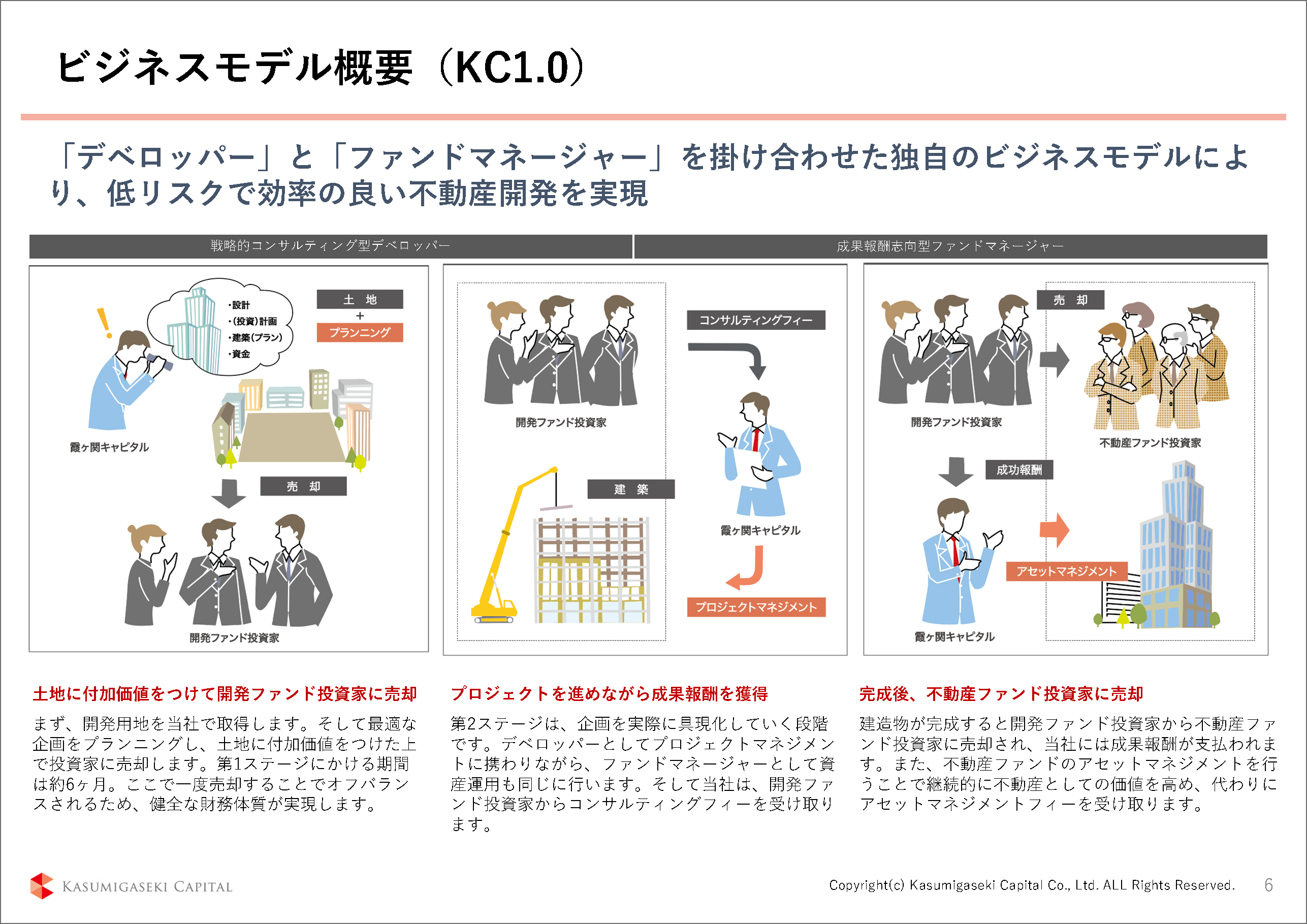

【ビジネスモデル】“保有しない”不動産会社

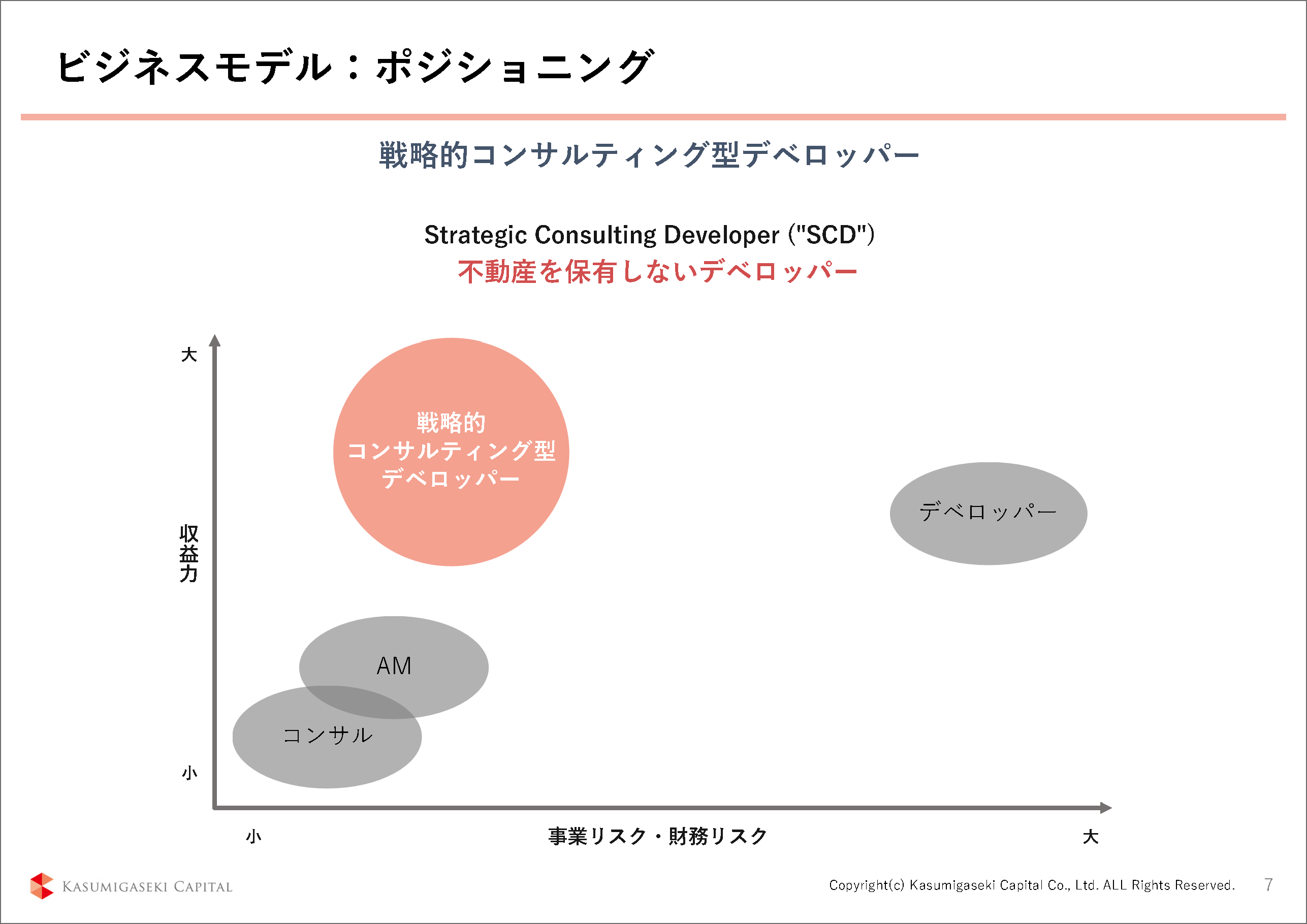

それでは2つ目のキーワード「不動産を保有しないデベロッパー」というところについてお話をさせていただきます。

当社のビジネスモデルを書かせていただきました。皆さんもご存知の大手を含めた一般的なデベロッパーは、自ら土地を買い、自分のバランスシート(資産)で全てを開発、その後に出来上がった不動産を保有し続ける、または売却することで利益を得ますが、土地を買って建物が出来上がるまでは短くても3年、長いと4年、5年と非常に時間がかかります。

これに対して当社は「コンサルティング型デベロッパー」というふうに自分たちのことを考えています。

どういうことか。

まずは、日本全国で土地を探します。土地は、物流向けだったり、ホテル向けだったり、再エネ向けだったり、ヘルスケア施設向けだったり、当社が手掛ける4つの事業を開発するために使うもので、条件が合えば買います。

ここまでは一般的なデベロッパーと何ら変わりません。

大きく違うのは、この先です。

当社は、買った土地に「プラン」を入れて、かつ、開発許可を整えた段階で、売却します。相手は、当社が組んだプランを実現しようとする投資家(開発ファンド)です。つまり、建物の開発については当社ではなく、投資家側が投資家自身の資金で行うことになります。

加えて売却時には、この土地をオフバランスする(貸借対照表から切り離す)、つまり、当社が買うのは土地のみであり、保有期間も、プランを整えるまでの6カ月程度だけと極力短期間にとどめるという2点が大きな特徴になります。

なぜこんなことをしているのか。この方が資金効率が良く、利益が出せるからです。

「そんな馬鹿な自分で建物を作った方が儲かるんじゃないの?」「投資家のお金を入れているのに何で儲かるのか?」――そんな疑問をお持ちの方がいらっしゃるかもしれません。

ポイントは「時間の概念」を取り入れたことになります。

先ほど申し上げたように、一般的な手法ですと、土地取得から建物開発までは3年から5年かかります。一方、当社の土地保有は6カ月ほどですから、同じ資金を同じ期間中に6回だけでなく10回などと回すことができれば、一回当たりの利益が1から0.4あるいは0.5に落ちたとしても、利益が「1以上」出せる。しかも「期間リスク」、例えば、かつてのリーマン・ショックのような経済的大打撃が発生しても、当社は既にオフバランスしている状態なので直接なダメージが飛んでこないというメリットまであります。

霞ヶ関キャピタルはまだまだベンチャーですけれども、ベンチャー系デベロッパーの中ではバランスシートがすごく健全な水準、自己資本比率は40%程度をずっと維持してきています。理由は、繰り返しになりますが「半年しか土地を持たないから」です。

よく「競合は?」「類似企業は?」と聞かれるのですが、このようなビジネスモデルを実践している会社は、私の知る限り、ほかにありません。

【事業説明①:物流施設開発】

具体的に「どんな事業をしているのか、何を作っているのか」をお話します。

まずは物流施設、現在の当社の稼ぎ頭です。主軸です。

物流施設、つまり倉庫をなぜ作るのか? コロナ禍によってeコマースの需要がものすごく高まり、足りなくなったから、です。そして倉庫の中でも冷凍冷蔵倉庫に力を入れています。

理由が2つあります。

1つ目は、供給が足りていないこと。皆様もコンビニやスーパーに行かれてお気付きかと思いますが、冷凍食品の売場面積が増えています。どんどん増えていますし、コンビニやスーパーも「まだまだ増やす」とおっしゃっています。

冷凍食品の需要が高まっている理由は、そもそも「すごくおいしいから」だったり、廃棄ロスが減らせるから(冷蔵などよりも長期保存が可能)だったりと、いろいろありますが、需要がこれからも増え続けることは間違いありません。

しかし「供給サイド」に大きな問題が、これからやって来ます。これが、当社が物流施設を手掛ける2つ目の理由になります。

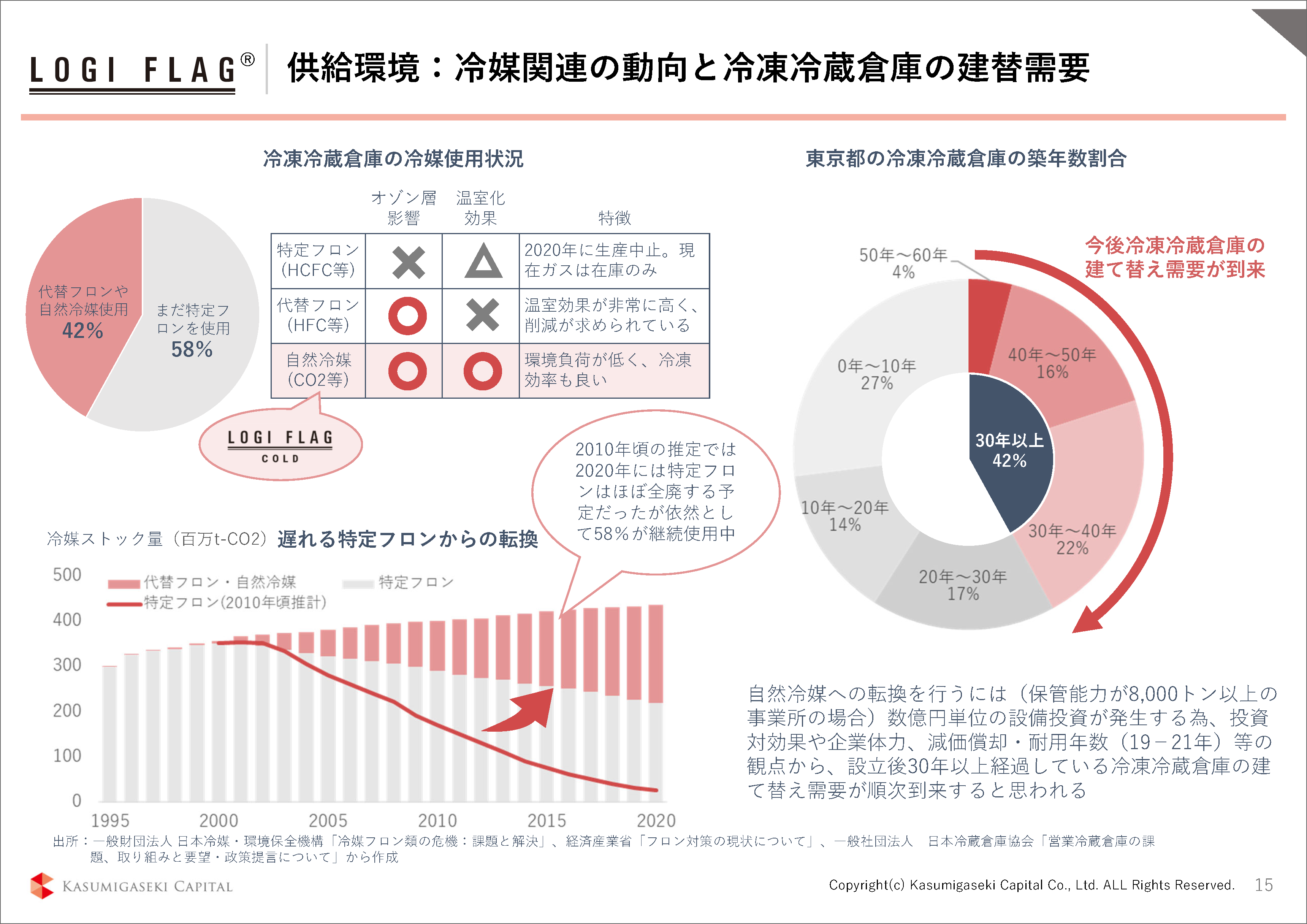

▶冷凍冷蔵庫に迫る「2030年問題」が追い風に

冷凍倉庫などの冷却装置にはフロンガスまたは代替フロンガスというものが使用されています。フロンガスはご存知の通りオゾン層を破壊する、使うのをやめましょうと言われているものです。そこで代替フロンガスと呼ばれるものに置き換わってきているのですが、実はこの代替フロンにも問題があります。温室効果ガスをものすごく、フロンガスの何万倍も出すと言われているのです。

このように環境に良くない物質であるにもかかわらず、現在、日本全国にある冷凍倉庫の多くはフロンガスまたは代替フロンガスを使っています。

そこへ2030年に大きな問題がやってきます。京都議定書でも定められているんですけれども、フロンガスは使用禁止になります。現在は移行期間ですが、2030年までにはすべての倉庫でフロンガスが使えなくなる。冷凍冷蔵の需要がどんどん高まる一方で、2030年には使えなくなってしまう冷凍倉庫がたくさんあるのです。

しかし当社の倉庫はフロンガスも、代替フロンガスも、使いません。そうではない、環境に優しい自然冷媒を使った冷凍冷蔵倉庫の開発をしています。今後は多くの方に必要とされる倉庫になると信じています。

▶パイプライン一覧「持たざる」ゆえのスピード感

「物流が主軸だ」と言いましたが、実は、物流事業を立ち上げたのは2020年の6月です。コロナ禍が発生して最初の緊急事態宣言が開けたタイミングですので、現在まで2年も経っていませんが、12件、事業規模にして約1000億円程度にまで、この事業を膨らますことができています。ちなみに1000億というのは、例えばJ-REIT、物流では中堅どころにあたりますが、そのサイズの案件を当社は2年かからずに仕込むことができました。

これができたのも「コンサルティング型デベロッパー」だからこそ。

実はそれまではホテルに注力していました。ですが、コロナ禍の中においてホテル事業に邁進できますか?と。どうしてもアグレッシブにはいけませんので、違う事業を組み立てる必要がありました。

大きな方針転換です。しかし、実現した。なぜか。これも、当社は土地を6カ月しか持たないからです。そうでなければホテルについてはきっと、コロナ禍で大きなダメージを受けたにもかかわらずウェイトを変えずに事業を進めざるをえず、投資家様に多大なご迷惑をおかけしてしまうことになっていたかもしれません。このようにビジネスの主軸をホテルから物流へと即座に切り替える、これも、当社のビジネスモデルの強みだと思っています。

【事業説明②ホテル開発】

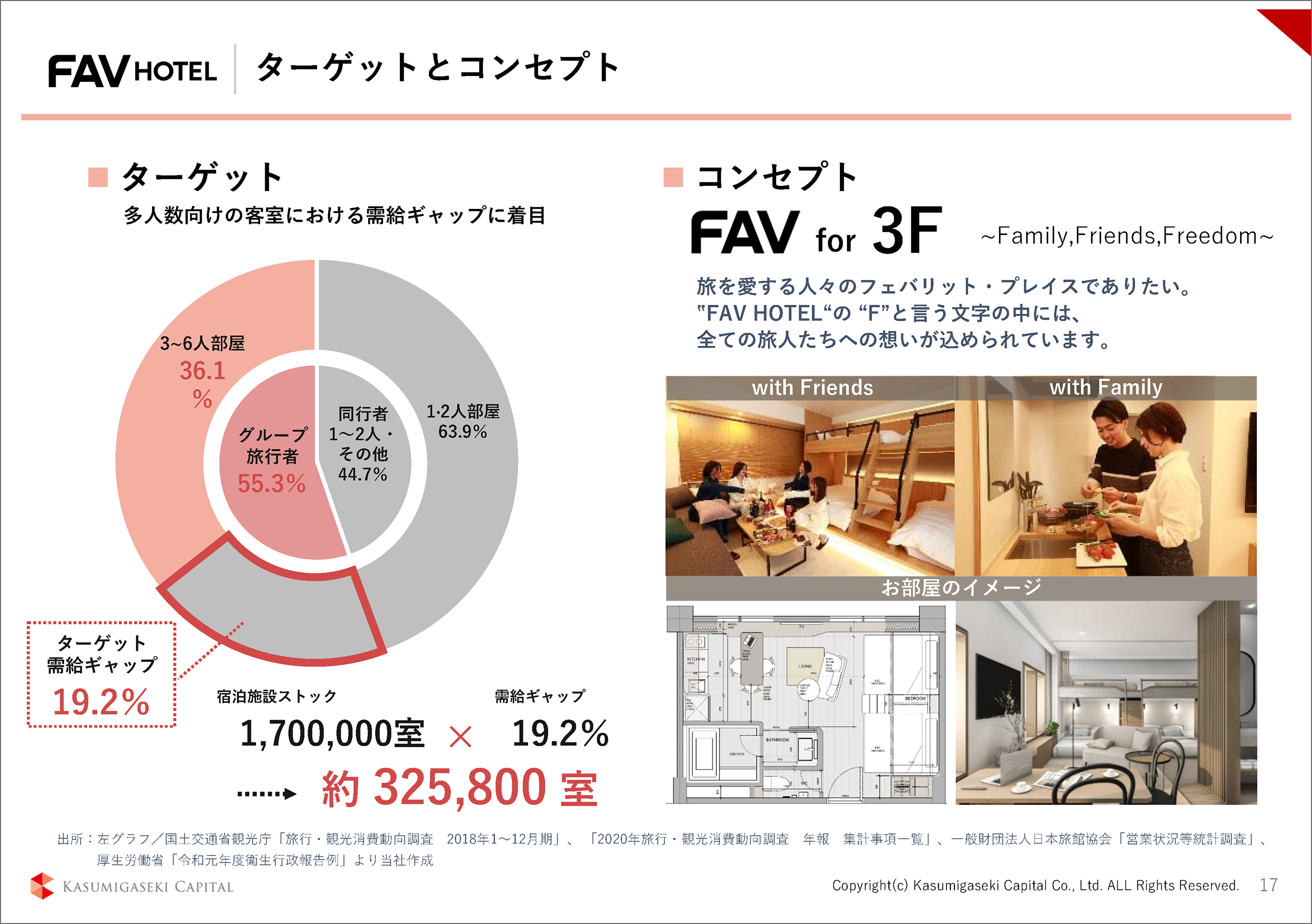

▶コンセプト1:広い/今までなかったグループ向け

次にホテル事業についてお話しします。当社のホテルのコンセプトは「広くて、安くて、かっこいい」です。

まずは「広い」ですが、1部屋あたり35平米程度を基準としています。大人4人以上がスーツケースを広げてもゆったりお過ごしいただけるようなサイズになります。

「広い」になぜこだわっているのか。そのようなホテルが「ないから」です。

私には子供二人いて家族4人で旅行をしようとしても、ちょうどいいサイズの部屋がありません。国土交通省の統計をもとに当社が分析した結果では、グループ旅行者55%に対して、3-6人用の部屋は36%しかなく、約20%の需給ギャップがあるのです。

ただし、この調査でいう3-6人部屋も、ダブルベッドを2人で使う、またはツインベッドの部屋に無理やり追加のベッドを入れてようやく3人で泊まれますよ、というケースも含まれています。これは快適でしょうか? 僕はそう思いません。なので、グループでゆったり使える広い部屋を備えたホテルを作っています。

ホテルはFAV(ファブ)HOTELという屋号で展開していまして、現在は4件、稼働しています。ご家族や友人同士のグループ旅行のほか、高校生や大学生の部活動の遠征などにもご利用いただいています。

▶コンセプト2:安い/しかしコロナ化でも黒字キープ

次のキーワードは「安い」です。

35平米の広さのお部屋を1万円台でお貸ししています。4人お泊まりいただけたら一人あたり5000円未満です。なぜ、そんなに安く貸すことができるのか。徹底的にオペレーションコストを下げているからです。

人をフロントに置いていません。チェックイン・チェックアウトは機械で行います。でも、フロントに人がいないと不安、機械の使い方がわからない、ということもあろうかと思いますので、そういう時にはもちろん人がお手伝いします。

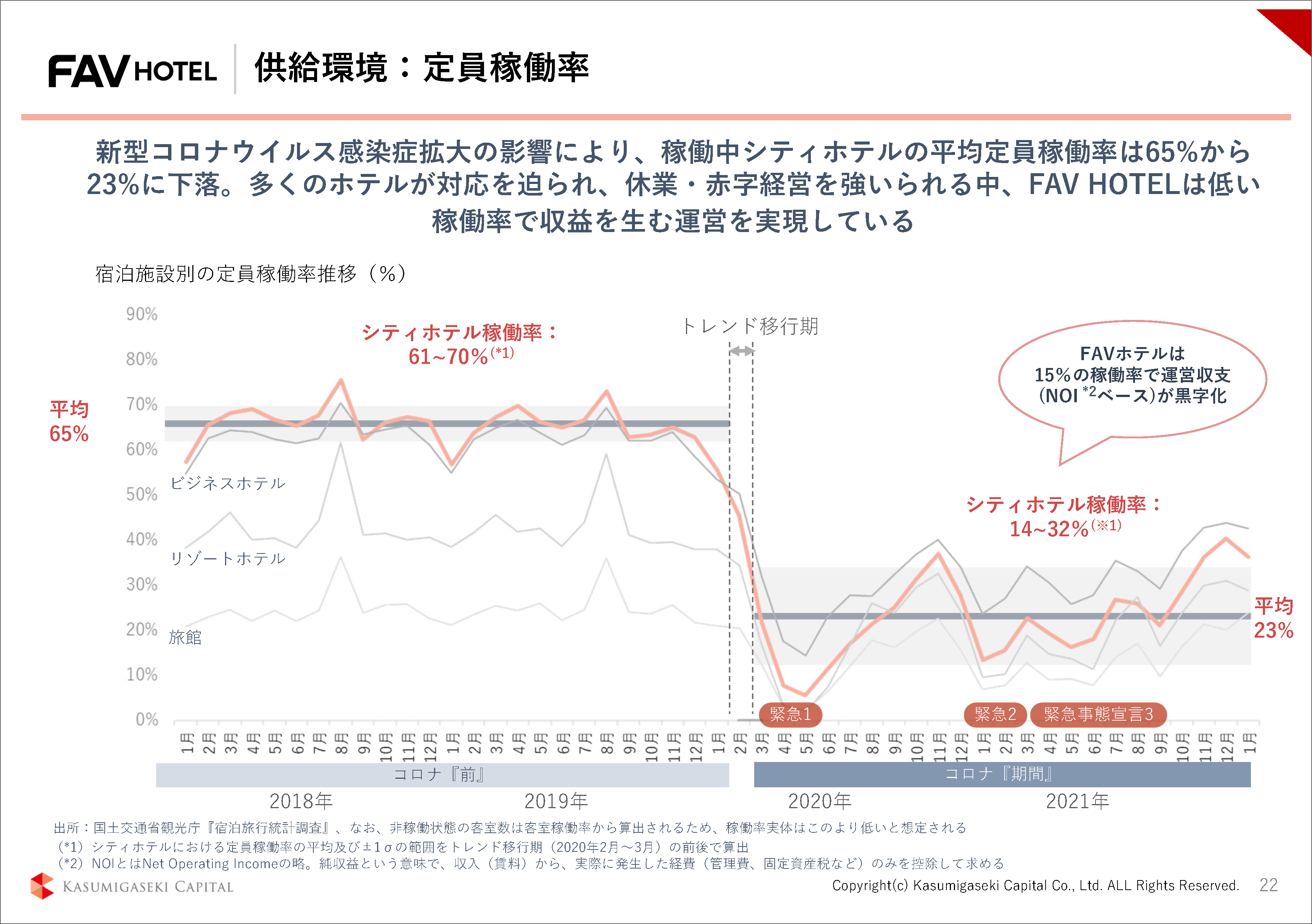

1階部分にレストランスペースを設けて、地元で希望される方に運営をお任せしているのですが、その方に、フロント対応を、家賃を請求しない代わりにお願いしています。オーナーサイドのコストはゼロです。結果、このコロナ禍の最中、立ち上げから2年間ずっと黒字で運営できています。

ちなみにこの2年間、日本全国のホテルの平均稼働率は23%と、コロナ直前2019年の65%程度から大きく低下しています。一般的には黒字運営するために必要な稼働率は、ビジネスホテルで40%程度、シティホテルで60%以上と言われています。にもかかわらず23%しか稼働していませんから、残念ながらほとんどのホテルが赤字または休業を余儀なくされています。

しかし当社のホテルは黒字です。徹底的にオペレーションコストを下げて、なんと稼働率15%程度で黒字になるような仕組みにしているからです。こんなホテルは、なかなかないと思います。

▶コンセプト3:かっこいい/デザインこそ「価値」

広くて安い、は、分かった。「じゃあ格好悪いんじゃないの?」とお思いの方には、実物を見ていただければと思います。

開発中ホテルの外観・内観のイメージ図です。ものすごくデザインにこだわっています。当社は「デザインは価値」だと考えていまして、社内に優秀なデザイナーを抱えるほか、外部の有名なデザイナーにも設計をお願いしたりしています。

こうして「広くて、安くて、かっこいい」、そんなFAV HOTELを、当社はこれからもどんどん開発していきます。皆さまもお近くに行かれることがありましたら是非、当社のFAV HOTELをご利用いただけるとうれしいです。

【事業説明③ファンド事業】

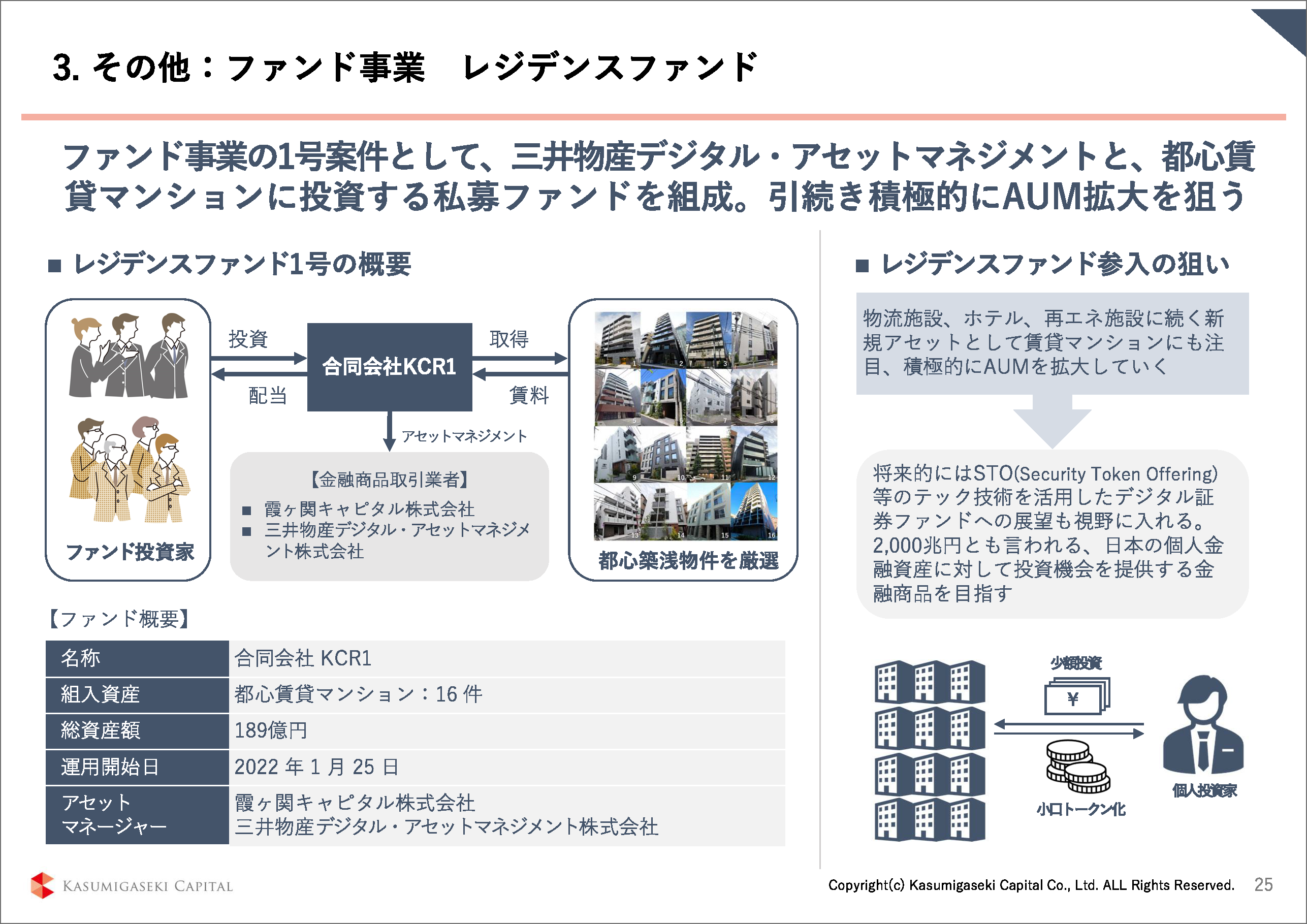

今年の1月からレジデンスファンドの運営に参画しました。

レジデンスファンドは既に世の中たくさんあります。私募ファンドもJ-REITもありますから、「何ら目新しくない」と思われるかもしれません。

当社のレジデンスファンドは「目的」がまったく違うところにあります。

まずは、三井物産デジタル・アセットマネジメントという会社と一緒に、一般的なビジネスモデルとして立ち上げました。しかし「デジタル」という社名の通り、近い将来、このファンドに入っている物件をデジタル証券に仕立てて、かつ、小口化した投資商品を作りたいと考えています。

目的は地方創生です。

例えばJ-REITに入っている物件は、ほとんどが東京のものです。大阪、名古屋、福岡、札幌、仙台、広島などもありますが、やはり東京の物件が中心です。ここに、私は違和感を感じています。J-REITは確かに優れた不動産の小口の投資商品ではありますが、限界があります。大都市圏の物件しか実質的には買えません。理由はいろいろあるんですけれども、やはり、ネックは投資サイズです。東京は土地が高いので1棟あたり10億円を超える物件が多数ありますが、ちょっと地方に行くとそんな賃貸マンションは存在しません。せいぜい4億円、5億円ぐらいです。J-REITは、どうせ扱うならば高額な物件のほうが断然に効率が良いので、地方の物件は見向きもされない。地方にはすごく投資に向いている物件があるにもかかわらず、流動性がまったくない。結果、東京の物件は運用利回り3%程度なのに対して、地方の物件は6-7%と大きな差が生じてしまっています。

これは、おかしい。

僕は兵庫県姫路出身です。白鷺城のあるところです。人口が10万人いる大都市です。でもJ-REITは入ってきていません。駅前にはいい物件があります。オフィスビルも商業ビルも、賃貸マンションも、地元の人間には人気の高いものがいくつもあります。なのにJ-REITは入っていません。放置されています。そんな物件が、そんな町が、日本全国にたくさんあります。これはおかしいと僕は思うのです。

そんな現状を打破するツールが、手段が、僕はデジタル証券だと考えています。

おそらく僕の母親が「不動産の小口の投資商品が欲しい」と考えたとき、今はJ-REITしか手段がありませんが、中に入っている物件は東京のどこだか分からないもの。姫路の駅前のあのビルが入っていれば、同じ利回りであっても、母親は選ぶだろうと僕は思うのです。

こういった感覚、皆さんにもあるのではないでしょうか。そういった人たちのニーズ、期待に応えられるのが、このデジタル証券なんです。まずは一般的な、東京の築浅で駅近のきれいなアセットで始めますが、近い将来、デジタル証券を作り、小口化します。その先は、真の目的が地方再生ですので、地方に眠っている、今までなぜか放置されてしまっていたような不動産を、このしくみを使って投資商品に置き換えていきます。

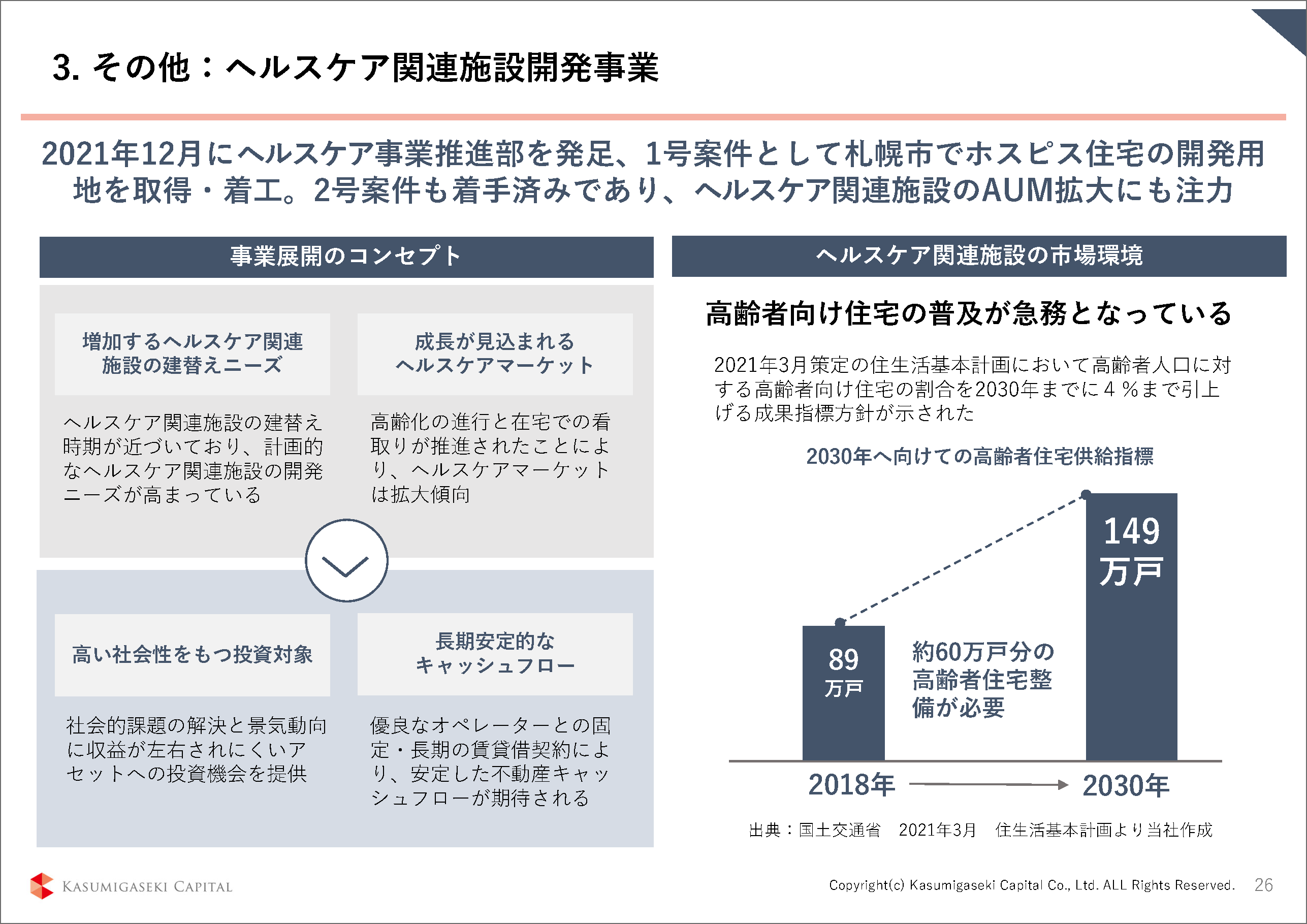

【事業説明④ヘルスケア関連施設開発】

ヘルスケア関連施設の開発も始めました。こちらもJ-REITや私募ファンドがありますが、有料老人ホームなどを組み込んでいるREITです。もちろん当社は切り口を変えています。

まずはホスピスを立ち上げました。終末医療と呼ばれるホスピスの施設、これを今、開発しています。

2035年に向けてヘルスケアマーケットが拡大するのは自明のことですが、数字でいうと、現在50兆円程と言われる市場規模が85兆円にまで拡大すると言われています。35兆円という大きな需要が2035年に向けて発生するのです。

その中でも当社はホスピスに注目しました。

全国の病院は建物の老朽化や後継者問題などを抱える一方で、国からはベッドの有効活用を強く求められています。例えば終末医療に差しかかっている人に対しては、病院のベッドではなく在宅で看護してください、というのが国の大きな方針です。とはいえ在宅で対応できる方は非常に少なく、ホスピスは今後ますます必要になってくる。

そして当社のホスピスは「不動産のプロ」目線で立ち上げたもの。見た目、サービス、既存のホスピスよりもよい施設を提供できるのではないかと思っています。患者さんが快適に過ごしていただけるのはもちろん、ご家族の方がお見舞いに足を運びたくなるような、そんな施設を開発したいという思いを持って、この事業に参入いたしました。

第1号は札幌で今、開発しています。8月に開業予定です。第2号も札幌で用地を仕込みました。今後は東京、名古屋、大阪と日本全国でホスピス事業を展開するべく、着々と準備を進めています。

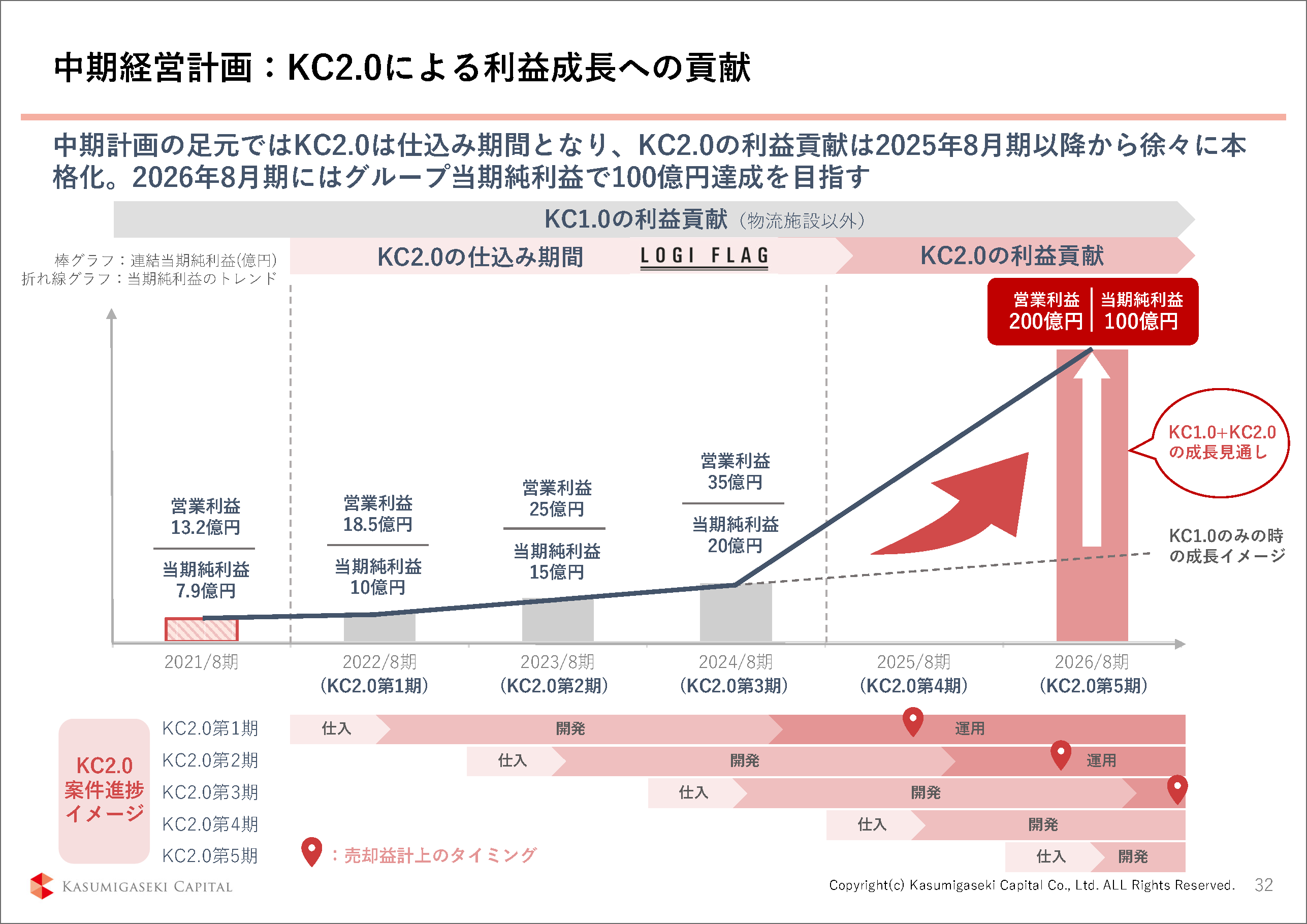

【中期経営計画】利益「急拡大」、実現可能な理由

冒頭に申し上げた3つのキーワードの最後、「5年後には今の利益の10倍を稼ぐ企業になる」についてご説明します。

中期経営計画として掲げた数字、「2026年8月期に営業利益200億円、当期純利益100億円」は、今22年8月期予想の約10倍の水準ですが、これを一体どうやって実現するのかということを、お話させていただきます。

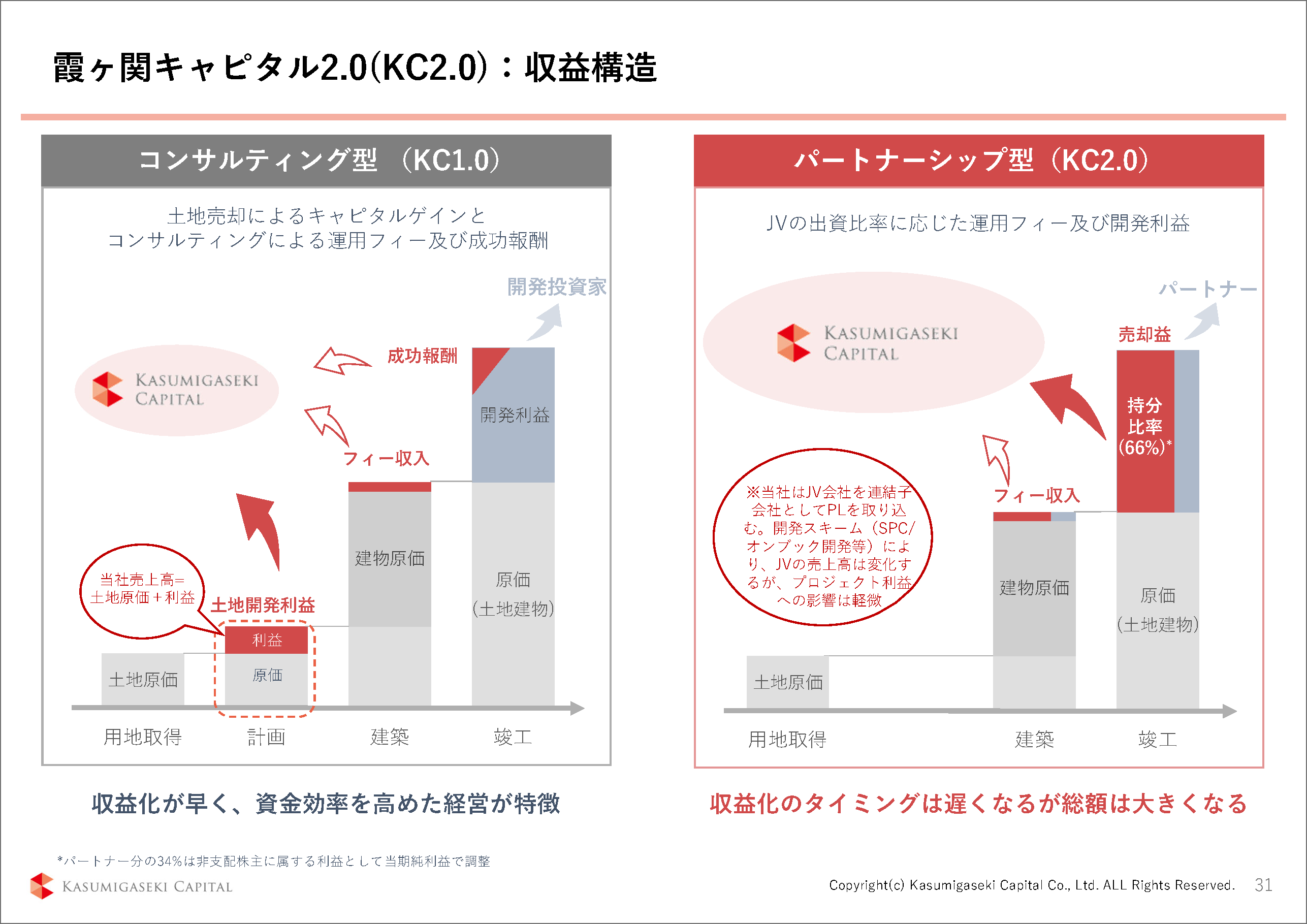

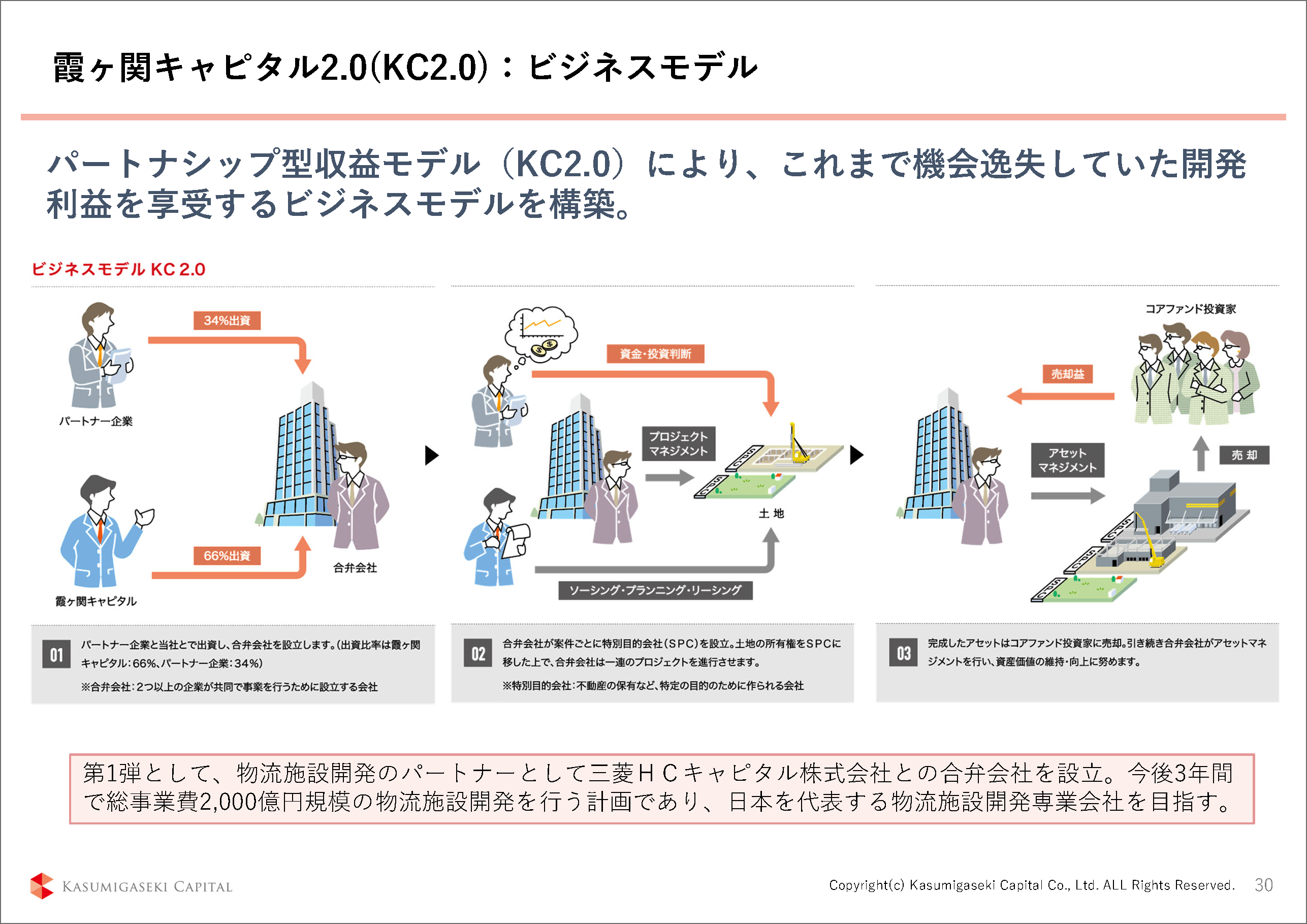

▶収益構造「パーオナーシップ型」でフィー拡大

当社の収益の上げ方は「4段階」あります。第1段階は、既にご説明した通り、「まずは土地を買って、プランを立てた段階でいったん開発ファンドに売却する」、つまり、土地売却によるキャピタルゲインです。

2段階目は、プラン実行にかかわる「プロジェクトマネジメントフィー」、物件をしっかり仕上げるためのフィーが発生します。そして3段階目は、建物が完成して売却したときに出る利益、この一部を「サクセスフィー」、成功報酬として受け取る ――この1、2、3段階が、従来の当社のビジネスモデルですが、これを切り替えました。

これまでの「コンサルティング型」に加えて「パートナーシップ型」というしくみを用意したのです。

ちなみに3段階目のサクセスフィーは、開発の主体が別にあり、そちらへ開発利益が優先的に割り当てられるため、当社はさほど多くはいただけません。投資家に割り当てられた後に余った部分の3割あるいは4割程度でしたが、「パートナーシップ型」により、これからは超過分の66%をもらえる仕組みを実現したのです。

詳細については、ここでは割愛させていただきますが、昨年12月三菱HCキャピタル様と一緒に約2000億円の物流施設の開発プログラムを始めまして、この中では、超過分の66%の開発利益を当社が享受できるような仕組みにしております。その結果、先述した中期経営計画の数字の通り、収益のカーブが3年後の2025年から一気に角度が変わるのです。現在、三菱HCキャピタル様と一緒に作っている物流施設の竣工ならびに売却時期が2025年から始まるため、成功報酬が今までの3-4割から超過分の66%に引き上げられた仕組みが、2025年から始まる、これが理由になります。

当社としては今までとやることは同じ、だけど、手元に残る利益が2倍以上になる、こういったモデルを今走らせている。だから、2025年から2026年にかけて収益がグッと上がり、2026年8月期の100億円という当期純利益、これが達成可能になる、そういった状況にあります。

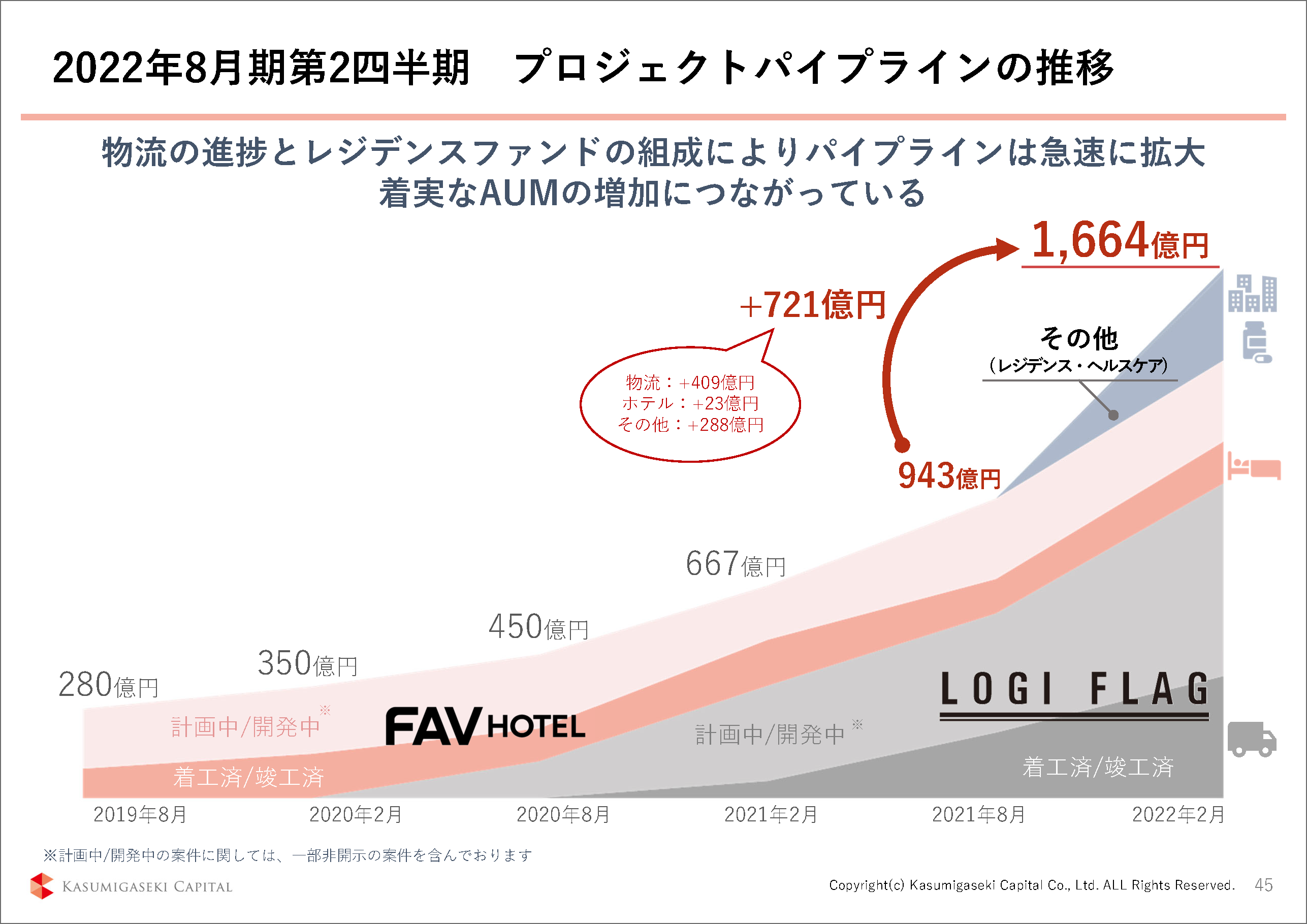

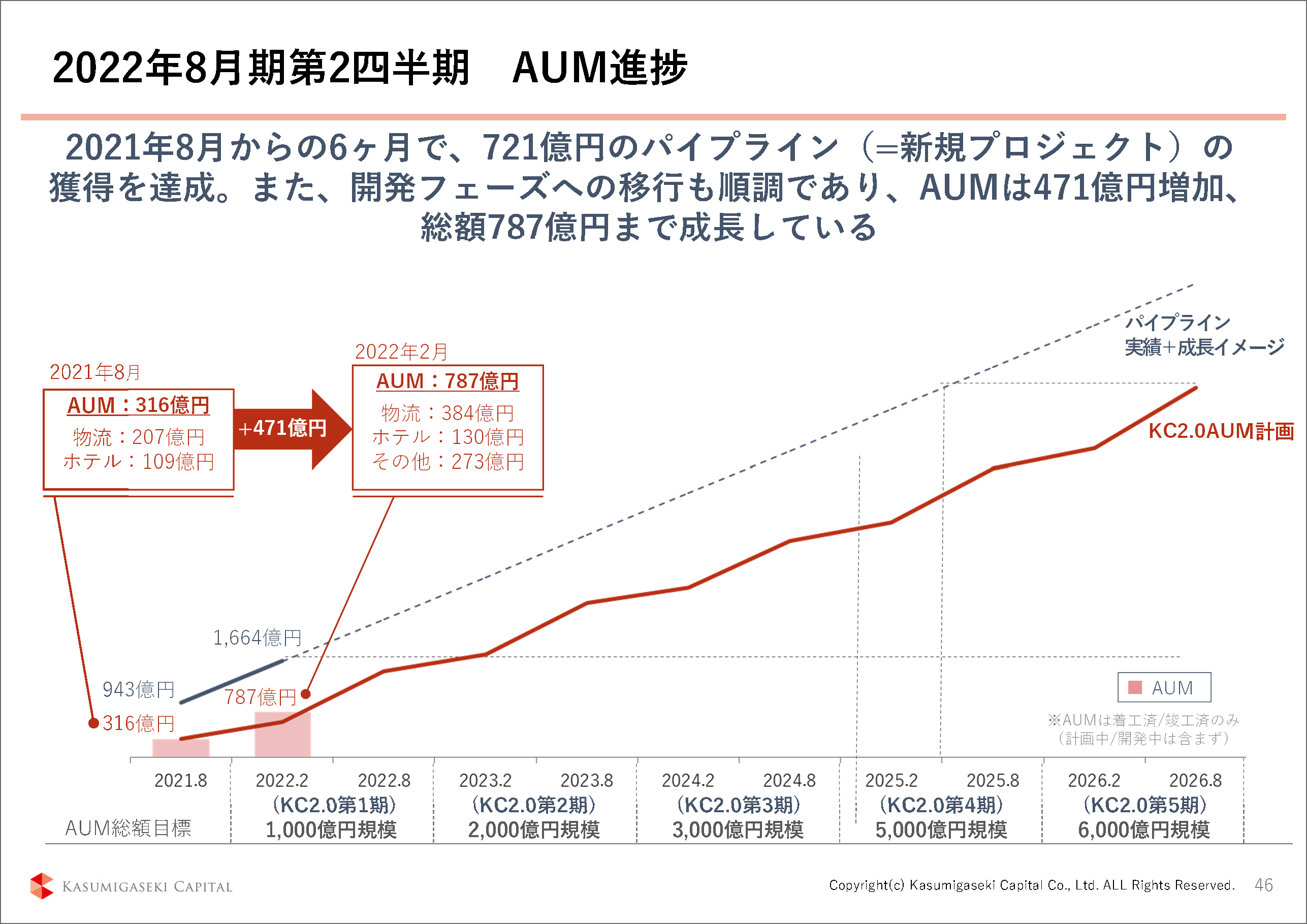

▶パイプライン「半年で720億円、8割増」

当社の手元にあるパイプライン、開発している案件または間もなく開発に入る案件は、2022年2月末現在で1664億円分あります。21年8月からの半年間で721億円、約8割も増やしました。このペースを維持すれば、2026年に当期純利益100億円、これが十分可能どころか、上回ることも想定されます。それほど順調に当社はビジネスを拡大することができています。

なによりこの半年で得た「成長体験」は大きな収穫でした。コロナ禍にもかかわらず「僕たちはできるんだ」という自信は、私自身だけでなく社員ひとりひとりにとって、100億円達成への弾みになるものと考えます。

足元は順調です。資料に記載した、真ん中にある赤い曲線が、100億円達成までをイメージした推移になります。これに対して、上にある青い実線が実績です。赤線よりも上に位置していますから、今の角度をキープすれば、赤線、2026年の当期純利益100億円は確実に達成できます。どうぞご期待ください。

そして最後に、当社のスローガンをもう一つ。「変化を起こす側へ、回れ」。変化を受け入れるのではなくて、自ら変化させていく。社会課題を解決して収益もしっかり上げる。それが霞ヶ関キャピタルでございます。皆さまどうぞご支援のほどよろしくお願いいたします。

Q&A ~会場からのQuestion~

Q1:金利変動の影響は受けるか?

もちろん当社も影響を受けますが、現時点で想定される金利変動の水準においては特段、業績に大きな影響が出る状況ではありません。

長期的には金利の上昇は悪いことばかりではありませんが、急激に変動する場合は、不動産市況が一時的にタイトになるなどの影響があろうかと思います。

しかしご案内の通り、当社はアセットを長期には持ちません。金利上昇によるリスクにつきましても、一般的なデベロッパーなどに比べて低くできるビジネスモデルを採用しています。

Q2:出口戦略について詳しく聞きたい。

出口についても、当社が当社ファンドまたはREITなどを組成し、そこに資産を移していくことを基本戦略としています。「売っておしまい」とするつもりはまったくなく、手掛けた案件は可能な限り継続して関わっていきたいと考えています。この出口戦略によって管理している物件を増やし、長期安定収入であるアセットマネジメント報酬をストック収益として積み上げていきたいと思っています。

具体的には、当社が開発を行っている冷凍冷蔵倉庫はかなり環境に配慮したものになっています。さらには次の施策として冷凍冷蔵倉庫の「自動化」、つまり自動冷凍冷蔵倉庫にも着手しようと思っています。冷凍冷蔵倉庫というのは、マイナス20度、30度になり、そこで働く人たちにとって決していい環境であるとは言えません。冷凍冷蔵倉庫こそ自動化が求められると考えています。

そして、先ほど申し上げたように当社が開発する冷凍冷蔵倉庫はフロンガスも代替フロンガスも使いません。環境だけでなく働く人に対しても配慮した物件を開発してまいります。

ひいてはこの方針はESGやSDGSといった環境保護活動に完全に合致したものであり、グリーンREITといった形で、将来、当社が当社商品を組成することができるようになると考えており、そのあかつきにはきっと皆様にも応援していただけるようなファンドを組成できるのではないか、そしてそれは、いい株価につながっていくのではないかと考えています。

Q3:売上高が四半期ごとに大きなばらつきがある、なぜか?

当社は「土地を仕込んで半年程度で開発ファンドに移す(売却する)」と申し上げましたが、この土地を買うタイミングとして最も適しているのが、多くの日本企業が決算期としている3月前後となります。年度末に合わせて不動産の売買が活発になる傾向がありますので、必然と当社の仕入れも活発になりやすい傾向があります。

そして「開発ファンドに移す」までが約半年ですので、どうしても第4四半期に売上高が集中するといったことが起きてしまいます。

ですが当然、徐々に平均化していくことが当社の務めだと思っていますし、そうすることで投資家の皆さんにも安心して株を買っていただけるよう、そういった施策を講じていきたいと思っています。

Q4:河本社長のキャリアを教えてください。

前職はイギリス資本のグロブナーという不動産会社に勤務しておりました。そちらは自社開発もやれば、ファンドのマネジメントもやる不動産と金融の両側面をもちあわせた会社でした。恐らく世界最古の不動産会社であり、創業200年を超える伝統のある不動産会社の日本支社で働いておりました。その中で、特に私はファンドマネジメント並びに物件の取得といったところの責任を担わせていただいていました。

Q5:物流倉庫のリース先は既に決まっているのか?

物流施設のテナントなど、案件をクライアントのニーズに沿って開発することをBTS(Build to suit)といいますが、当社はこれをやることもありますが、基本的にはテナントを決める前から開発に着手しています。それを可能にしているのが、社内にあるリーシングチームの存在であり、物流一筋何十年というような専門家が複数在籍しており、日本全国のテナント候補会社にダイレクトにアプローチしています。このエリアのこういったスペックの物件なら、これぐらいの賃料が得られるだろうといった収益の前提条件を社内で高い品質で予測することで、BTSでなくとも開発に着手できています。

Q6:増資、今後の可能性は?

現状においては増資の予定はございません。中期経営計画の達成に向けて十分な資金を確保できたと考えております。

公募増資の背景としましては、中期経営計画で掲げた税引き後、最終利益100億円の達成のため物流施設開発の加速化が必要であり、つまりは多くの物流開発用地の仕込みのため資金が必要となったためになります。以前の当社の開発の中心だったホテルでは1件あたりの土地の価格は5-10億円ほどでしたが、物流倉庫の用地は20-50億の規模であり多額の資金が必要となりました。そして昨年36億円を公募増資で獲得させていただきましたが、これでようやく2000億という規模の開発ができるようになったのです。

事業パートナー等への第三者割当増資ではなく株式希薄化による株価下落のリスクがある公募増資をなぜ選んだのかとのご質問をいただくこともございますが、その理由としては「特定企業の色に染まることは避けたい」との考えがございます。当社が日本を代表する大手企業複数社と同時並行して各種取り組みを行うことができるのは、やはり独立系ゆえの強みだと思っています。

Q&A ~事前に寄せられていたQuestion~

Q7:「供給過多」が懸念されます/物流事業について

首都圏の倉庫の空室率が上昇傾向との記事を最近見ました。ECの拡大よりも先に物流施設の拡大が加熱しており、供給過多になるのではとの懸念を若干感じます。社長のお考えをお聞かせください。

▶▶▶Answer:

EC市場の拡大を受け、賃貸倉庫の稼働率は非常に高い状況が続いております。特にここ数年は実質0%に近い空室率が続いておりましたが、ご指摘の通り、首都圏の賃貸用倉庫の空室率はわずかではありますが上昇傾向であるとの統計もございます。空室率の上昇は気になる傾向かとは思いますが、ここ数年の状況が非常に好調すぎた結果であり、各社の積極的な物流施設開発の拡大により需給バランスが調整されている状況であると考えます。需給バランスの一時的に緩んだりタイトになったりすることはどのアセットでも起こる出来事であり、永遠に崩れるものではありませんし、逆に、最新の物流システムによって需要が喚起されることもあり、現時点の物流倉庫開発の拡大については、供給を十分に消化していくポテンシャルがあると考えております。

一方で市場環境は引続きポジティブと考えますが、ロケーションやクオリティによる需給の濃淡が今後はよりはっきりと出てくる可能性があるため、差別化戦略が重要です。当社は現在、賃貸型冷凍倉庫の開発という差別化を図ってきておりますが、今後は冷凍冷蔵倉庫の自動化など自動化や新しい技術を活用した切り口で、差別化を図っていく計画です。

Q8:「強み」を改めて教えてください/物流事業について

御社の差別化戦略は中規模の冷蔵冷凍施設と認識しております。「冷蔵冷凍」については折にふれて説明がございますが「中規模」というのはどういう戦略なのでしょうか? また、物流施設がレッドオーシャン化した場合の競争力についてもお聞かせください。

▶▶▶Answer:

「中規模」にフォーカスする当社の戦略は、大手競合が手掛ける郊外型の大型倉庫ではなく、大消費地近く(例、関東だと外環手前)の立地で1000~3000坪程度の中小型倉庫を開発する戦略です。競合大手はその資本力を活かし大規模な開発を志向する傾向がありますが、これにより競合大手との過度な競争を避けるポジショニングを取っております。規模に応じて賃貸可能面積が減ることにより物件の価値も小さくなってしまうところを、ドライよりも賃料の高い冷凍冷蔵倉庫とすることで中規模でも収益性の高い物件を開発しております。

物流施設開発がレッドオーシャン化した場合の競争力についてですが、当社は常に新しい付加価値を生み出し差別化図ることで競争力を維持または向上させていく所存です。現在は、差別化要因として①賃貸用冷凍冷蔵倉庫の開発、②調整区域の開発などを戦略としておりますが、近い将来には③冷凍冷蔵倉庫の自動化など最先端の開発を行ってまいります。

Q9:なぜ大手と組めるのか?/物流事業について

▶▶▶Answer:

例えば昨年発表した三菱HCキャピタル様との取り組みは、当社と三菱HCキャピタル様とがWin-Winになる取り組みです。当社にとっては、三菱HCキャピタル様の資金力やノウハウによって開発を加速化させつつ開発利益を得ることができます。一方で、三菱HCキャピタル様も開発利益を直接享受しながら、ジョイント・ベンチャー会社であるロジフラッグ・デベロプメントの得る開発利益の一部(34%)を得るものであり、どちらかが有利であるというものではなく、Win-Winな条件を構築しております。

Q10:なぜそんなに早く成長できるのか?/物流事業について

物流事業を立ち上げて2年も経たないはずなのにパイプラインの積み上がり方がすごい。そもそも案件をどうしてこんなに集められるのか?

▶▶▶Answer:

当社は、これまで再生可能エネルギーやアパートメントホテルの開発を全国で展開してきており、日本全国に不動産ネットワークを広げていることが強みです。全国から日々多くの情報が集まってきておりますし、社員が現地を見て回り地元の不動産情報を集める昔ながらの足で稼ぐことも行っております。また、昨今は不動産ネットワークだけでなく、銀行などの金融機関やゼネコンなど様々な方面からのご紹介も頂いております。

また、当社は独自のビジネスモデルにより、購入した土地はすぐ売却し、また次の土地をしますが、これにより一般的なデベロッパーと比較すると5~6倍早い回転でパイプラインを積み上げることができます。加えて当社は意思決定のスピードも早いため、旬を逃さない行動を徹底しております。

Q11:何をやっている・目指すのか?/海外事業について

タイとインドネシアに現地法人を置いてますが、現状と今後の展望を共有してほしいです。

▶▶▶Answer:

タイは、Charoen Pokphandグループと共に不動産開発事業を展開しておりますが、コロナ禍により一時的に事業展開が遅れております。しかしながら、日本・タイの両国の渡航条件が近く緩和される見込みであり、徐々にタイでの事業も拡大させる予定です。

インドネシアにおいては、不動産デベロッパー PT Baruna Realty(GREENWOODS社)とジョイントオペレーションスキームを用いた投資契約を締結しおり、現在、戸建て住宅開発プロジェクト『Citaville Pilar Cikarang』が進捗中です。

タイ、インドネシア両国とも近い将来、物流倉庫の開発なども視野に入れておりますし、東南アジアへの投資に興味を持つ投資家に対して投資機会を提供するコンサルティングを行えるように体制を整えております。

Q12:河本社長のお考えを教えてください/株価について

昨年高値から3分の1に沈んでいます。対策を希望します!!

▶▶▶Answer:

当社としても現在の株価については満足する水準ではなく、マネジメント層は全員、株価を常に意識して業務を行っております。また、情報開示や市場との会話といったIR活動をよりしっかりと行う必要があると考えております。