上場来6期連続増収、売上3倍に!!

システム大型案件は営業人員増で「収穫」期入り

業績 “絶好調” が確認されているアイリックコーポレーション(7325)。中期経営計画の最終年度となる今期も、好調は続くのか? 勝本竜二社長に、個別株投資で日々奮闘中のフリーアナウンサー佐田志歩が聞く。

▶本テキストは2024/9/3(火)に実施したアイリックコーポレーション勝本竜二代表取締役社長とフリーアナウンサー佐田志歩氏の対談の内容を書き起こしたものです。

▶インタビューの 動画 は後日こちらからご覧いただけます。

▶「日本証券新聞」掲載記事は こちら から。

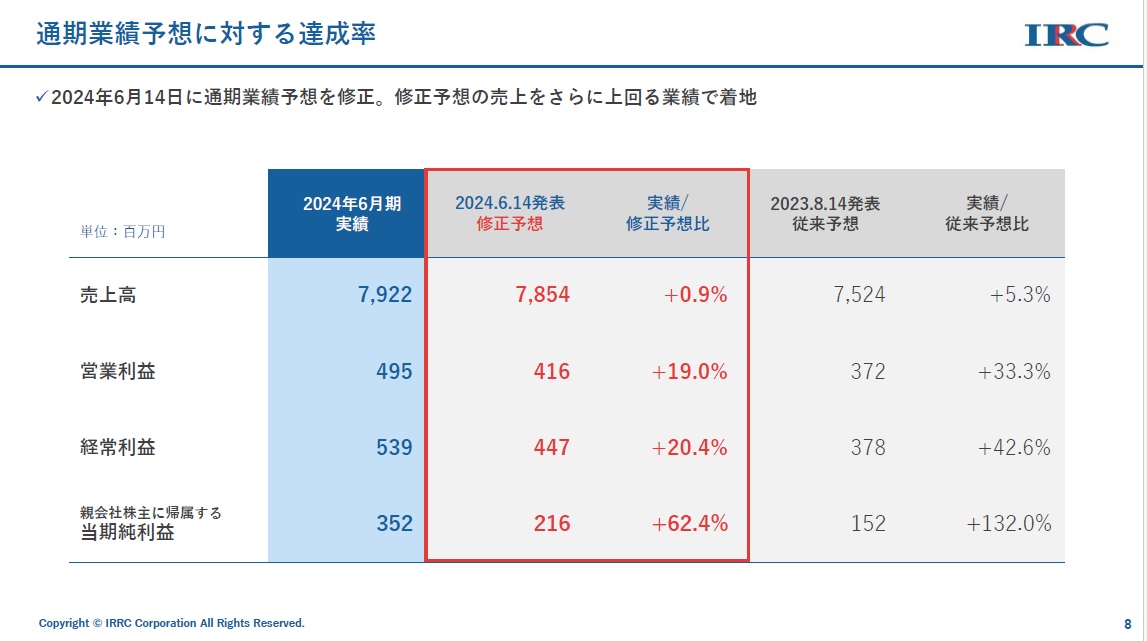

通期業績予想に対する達成率/20240826決算説明会資料P8

通期業績予想に対する達成率/20240826決算説明会資料P8

――2024年6月期決算は、売上高、利益ともに、直前に発表していた上方修正を上回りました。特に経常利益は従来予想からは42.6%、修正後予想からも20.4%上ブレしています。

当期純利益が30%上回ることがわかったため、6月14日に通期業績予想の修正を発表しました。しかし6月がその後も好調で、さらに大きく上ブレました。良い要因がいくつも重なった結果です。

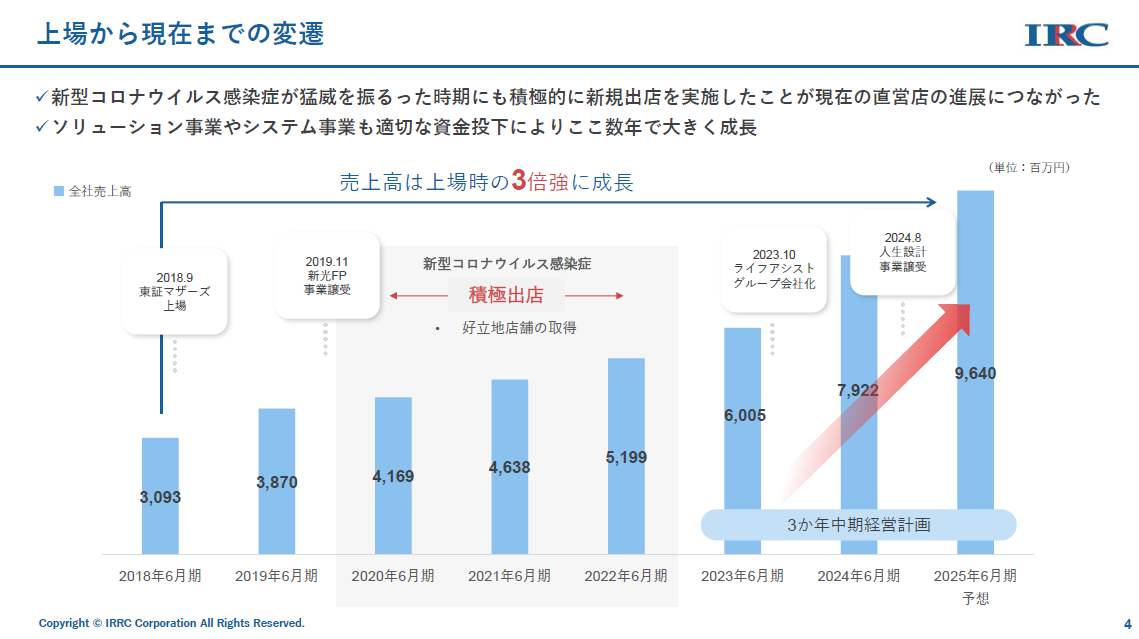

上場から現在までの変遷/20240826決算説明会資料P4

上場から現在までの変遷/20240826決算説明会資料P4

――売上高は、2018年9月にIPO(新規上場)して以降、コロナ禍中も伸び続けています。

IPOの1年半後にコロナ禍が起こり、当社が直営店舗を置くショッピングモールが閉鎖されるなど大打撃を受けました。それでも売上高は毎年伸び続けていて、前6月期は79億2200万円と、上場初年度の30億9300万円から3倍に成長しました。

――コロナ禍を含めて6期連続での増収、素晴らしいですね!

同業他社はもちろんですが、ほかの業種でも出店は控える、あるいは退店の方向へ舵を切る中で、当社は出店を重ねていきました。

――皆が守りを固める中で、アイリックコーポレーションだけは「攻め」続けたことが功を奏したのですね?

好立地の店舗を良い条件で借りることが出来たのです。そのような店舗は、実は、コロナ禍中も来店者数がそれほど落ち込むことはなく、通常生活に戻った今、当社の収益に大きく貢献してくれています。

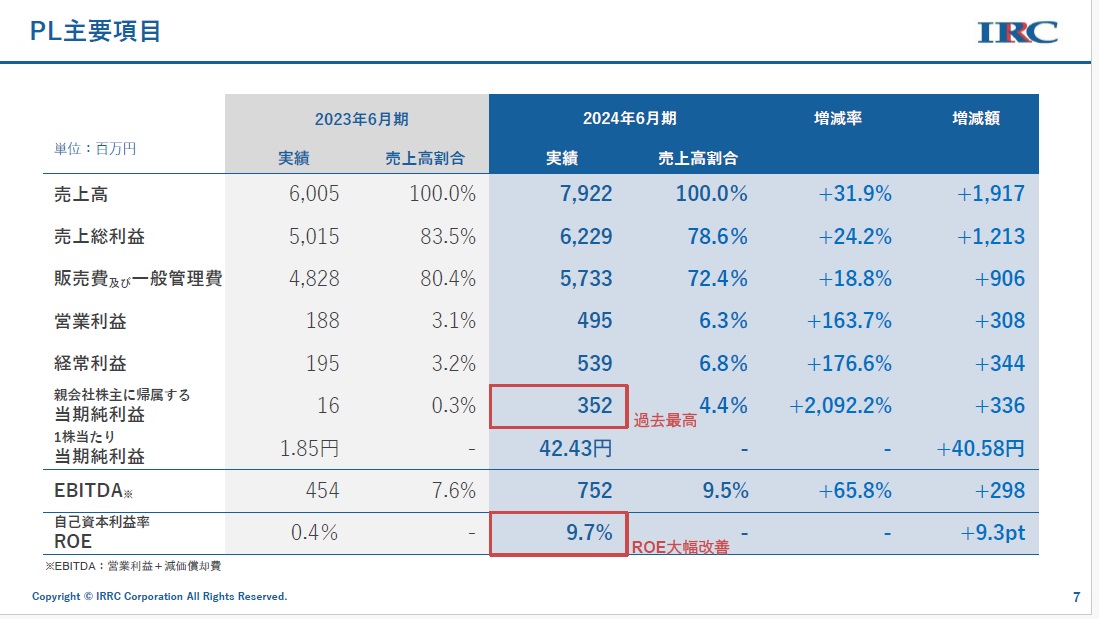

PL主要項目/20240826決算説明会資料P7

PL主要項目/20240826決算説明会資料P7

――損益計算書の数字も大きく改善しています。当期純利益は過去最高となり、ROEは2023年6月期の0.4%から9.7%へ飛躍的に伸びています。

利益は2019年のコロナ禍直前の数値を超えられなかったのですが、ようやく長いトンネルを抜けられました。ROEも当社が想像するより向上したのですが、引き続き平均と言われる8―12%を目指します。

――攻め続けているアイリックコーポレーション、業績好調の要因が「いくつも重なった」とのことですので、ひとつずつ聞いていきましょう。まずは3つある事業のうち、売上高がもっとも大きい「保険販売事業」から状況を教えてください。

「保険販売事業」では、来店型の保険ショップ「保険クリニック」を運営しています。現在は79店舗。これらは「直営店」で、このほかにも別事業でカバーするFC店もあります。

前期は、いわゆる訪問型、保険募集人がお客様のご自宅に伺うという事業を主軸で行っているライフアシスト社をM&Aをしました。これが大きく売上に寄与しています。

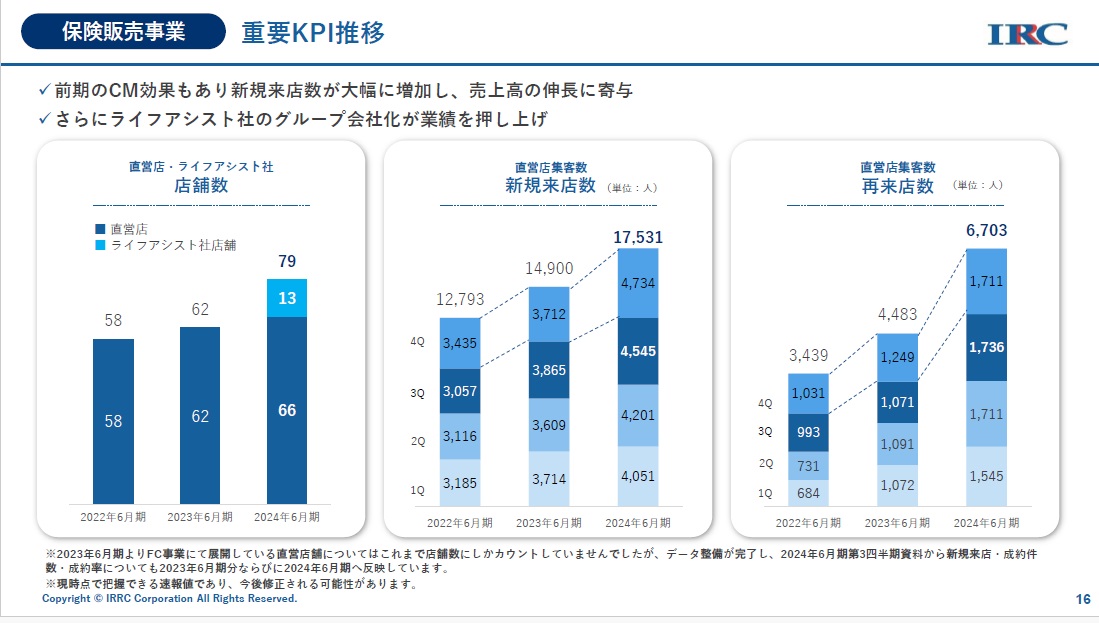

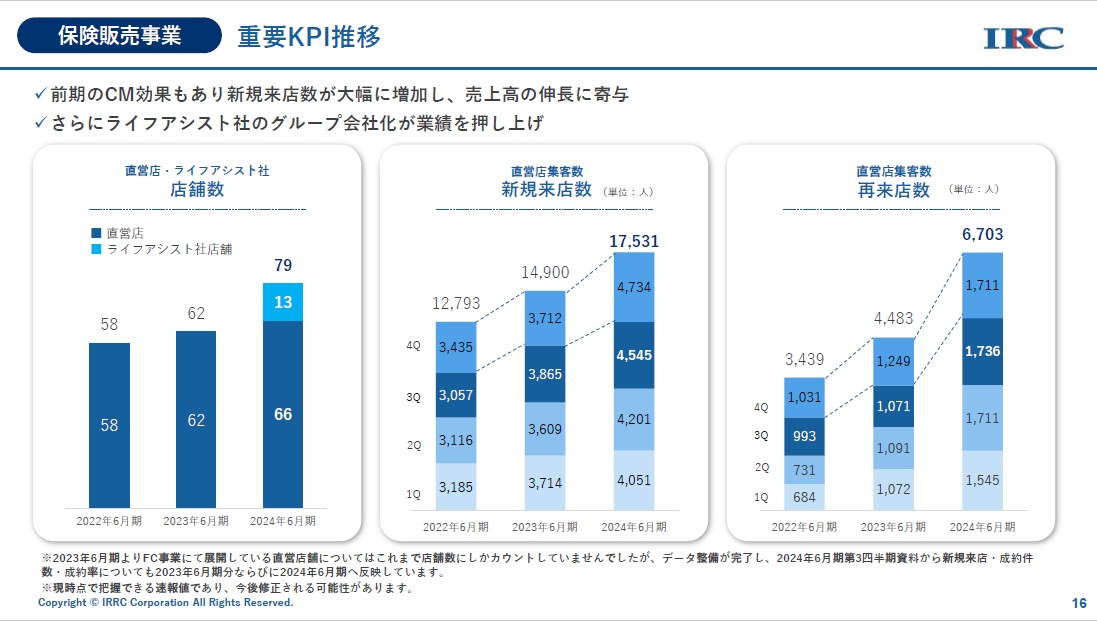

重要KPI推移/20240826決算説明会資料P16

重要KPI推移/20240826決算説明会資料P16

――「保険クリニック」を展開する保険販売事業では、重要KPIがいずれも伸びています。

「店舗数」は、M&Aで13店舗増えましたが、これを除いても62から66店舗に拡大しています。

「新規来店数」につきましては、2期前に実施した全国テレビCMの効果がまだ続いているようです。前期からはターゲットを絞ってダイレクトに訴求するウェブマーケティングを実施しているのですが、CMのおかげで「保険クリニック」の潜在的な認知度が以前よりも高まっていると感じています。

――店舗数はまだまだ増やせますか?

出店を検討する際にはいろいろとマーケティングを行うのですが、我々が密集していると感じる地域についても候補と提示されます。つまり、出店余地はまだまだ大きい。

――関東が中心のようです。ほかのエリアはいかがでしょう?

関西や東海などにも店舗を出したいのですが、関東からもまだ手が離せないというのが実情です。

――店舗数が増えると新規来店者は増えますが、「再来店数」も増えています。

来店から5年ほど経過した方を対象に、以前は店舗から保険の見直しをお声掛けしていたのですが、専門で対応するコールセンター部門を設置しました。

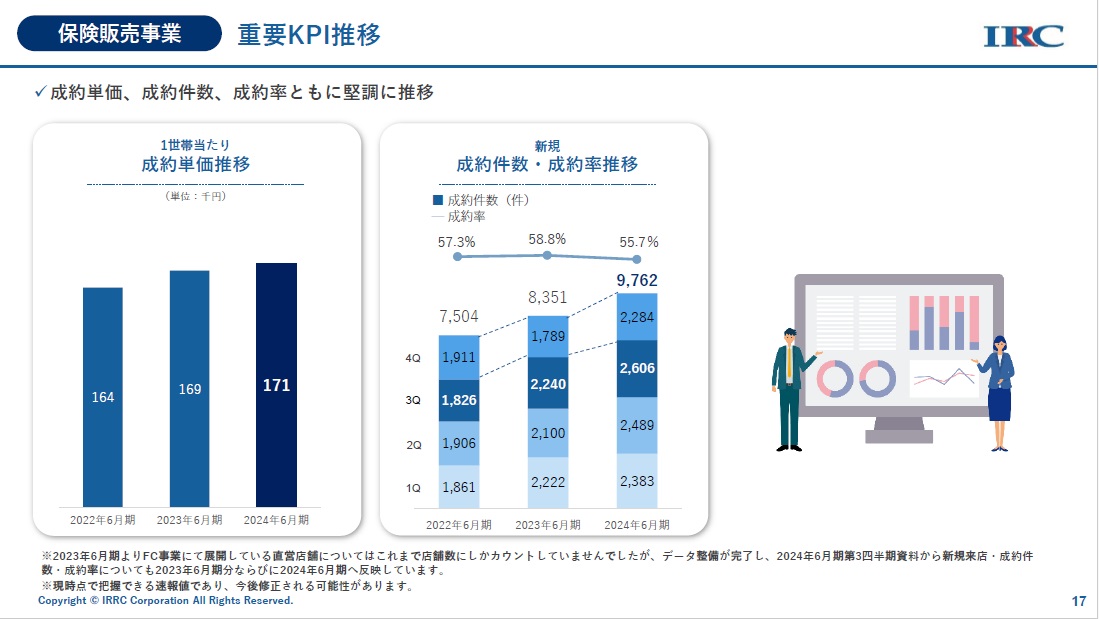

/20240826決算説明会資料P17

/20240826決算説明会資料P17

――もうひとつの重要KPI「成約単価」も伸びています。

新NISAの盛り上がりもあって、外貨建て保険など、いわゆる資産形成商品の販売が好調です。「保険クリニック」でご相談される方の多くは、生命保険などには加入済み、余剰資金100万円について「何か良い運用方法はありませんか?」というケースが多い。従来の商品にプラスするかたちとなり、成約単価が高止まりしています。

――新NISAはアイリックコーポレーションには追い風なのですね?

確実に相談は増えています。制度そのものを利用しない人でも資産運用への関心が高まっていますので、当社では保険を活用したご提案をしています。

2024年6月期年間TOPICS/20240826決算説明会資料P18

2024年6月期年間TOPICS/20240826決算説明会資料P18

――改めてライフアシスト社の影響について教えてください。

昨年10月からグループ入りしましたので、前期決算への影響は9か月にとどまっています。「保険販売事業」の売上高は、前期は11億9000万円で着地しましたが、M&A当初は、影響を加味して8億程度を予想していました。保険募集人を想定以上に採用できたことが上ブレの要因です。

業績概要/20240826決算説明会資料P15

業績概要/20240826決算説明会資料P15

――ライフアシスト社の業績インパクト、今後はいかがでしょう。

募集人の数そのものが増えていますので、12カ月フルで寄与する今期の業績には期待しています。良いM&Aができたと思います。

――保険販売事業の業績に大きく影響する代理店のM&Aは今後も発生しますか?

当社とマッチするケースがあれば積極的に仕掛けていきます。案件紹介はいくつもあります。

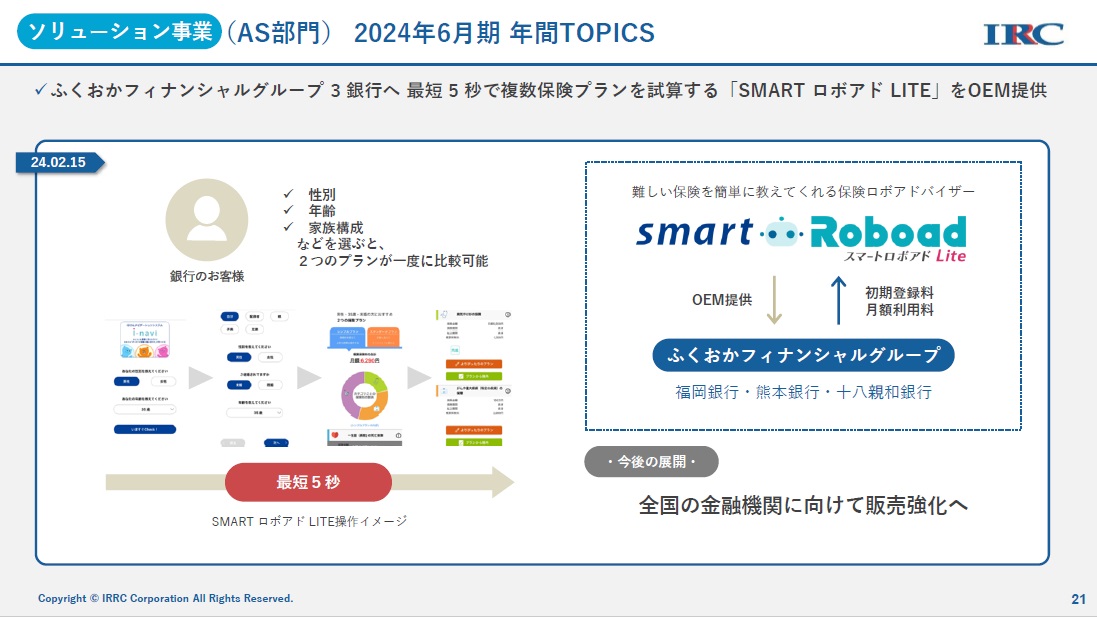

(AS部門)2024年6月期年間TOPICS決算説明会資料P21

(AS部門)2024年6月期年間TOPICS決算説明会資料P21

――ここまでは「保険販売事業」について聞いてきました。続いて「ソリューション事業」について教えてください。

「ソリューション事業」は2つあります。ひとつは「AS部門」と呼ばれている、金融機関や乗り合い代理店、あるいは企業系が持つ保険代理店に、当社が持っているシステムをサブスクで提供したり、金融機関を中心にOCRという技術を提供しています。

もうひとつは「FC部門」で、「保険クリニック」FCに対してシステムとノウハウを提供する、こちらもサブスク中心の収益構造となっています。

――AS部門の方で大型契約があったと、資料に書いてありました。

いま金融機関ではかなりの勢いでデジタル化を進めています。当社では、ふくおかフィナンシャルグループ3銀行へ、最短5秒で複数の保険プランが試算できる「SMARTロボアドLITE」というシステムを提供しています。

最大手の共済にも、自動車保険の見積もりを、保険証書を撮影するだけで即座に行えるシステムをOEMで提供しています。「見積もりが即座に行える」シーンは最近テレビCMなどでも目にする機会は多いのではないでしょうか。

――これらの大型契約は「特需」ではない?

どちらもサブスク、複数年契約です。

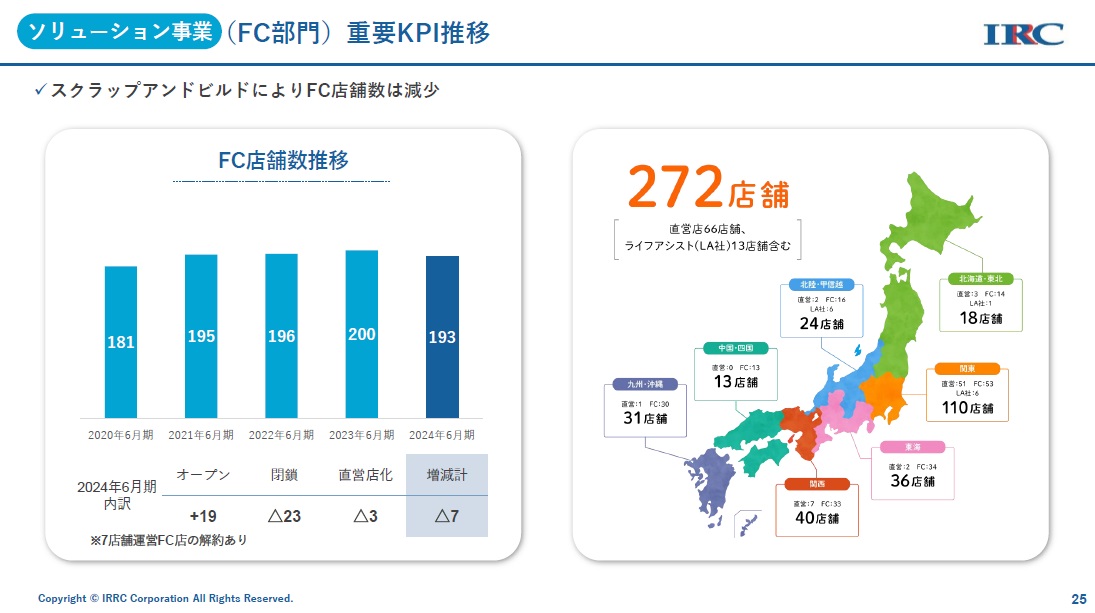

(FC部門)重要KPI推移/20240826決算説明会資料P25

(FC部門)重要KPI推移/20240826決算説明会資料P25

――FC部門についてはどうですか?

店舗数は23年6月期の200店舗から、24年6月期は193店舗に縮小しています。

見た目は7店舗の縮小ですが、内訳でいうと、新規開設が19店舗あった一方で、スクラップアンドビルドの一環で23店舗を閉鎖し、加えて3店舗を直営店に変えました。

結果、「保険クリニック」の店舗数は272店舗と、全国で幅広く展開できています。

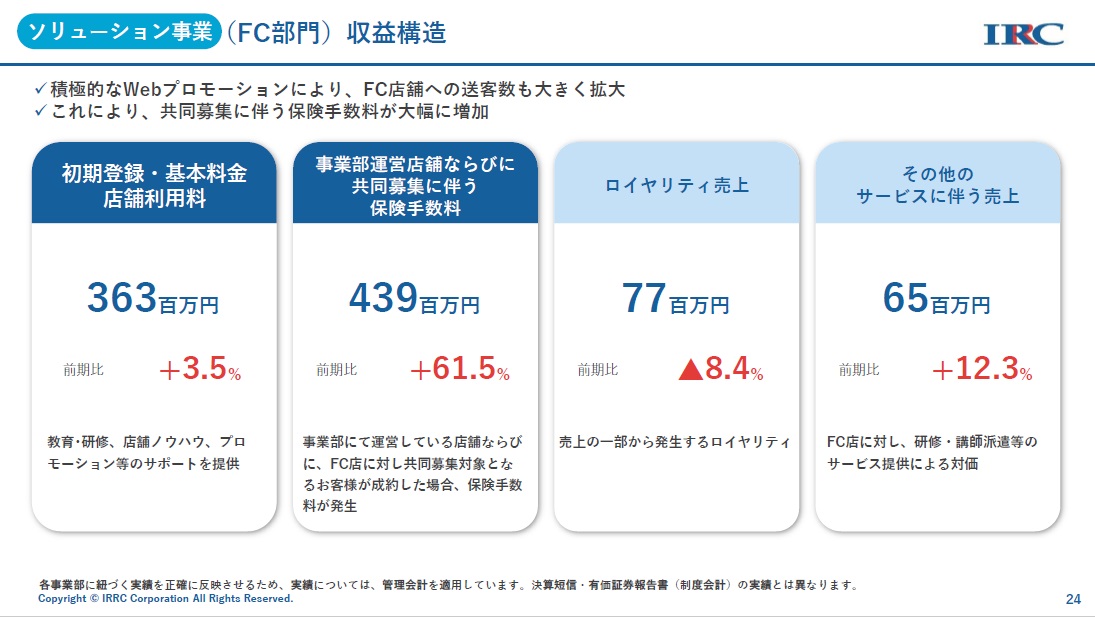

(FC部門)収益構造/20240826決算説明会資料P24

(FC部門)収益構造/20240826決算説明会資料P24

――FC事業についても事業そのものは大きく伸びています。保険手数料は前期比61.5%と急拡大しました。

「保険販売事業」における直営店が好調だった理由、具体的には重要KPIの新規来店数と再来店数が伸びている理由としてウェブマーケティングとコールセンターを挙げましたが、これは直営店に限ったことではなく、当然ですがFCにも恩恵があります。

当社に問い合せが入った場合は、最寄の店舗がFCであればそちらをご紹介した上で、予約まで行う。これは「共同募集」というかたちになり、手数料が発生します。

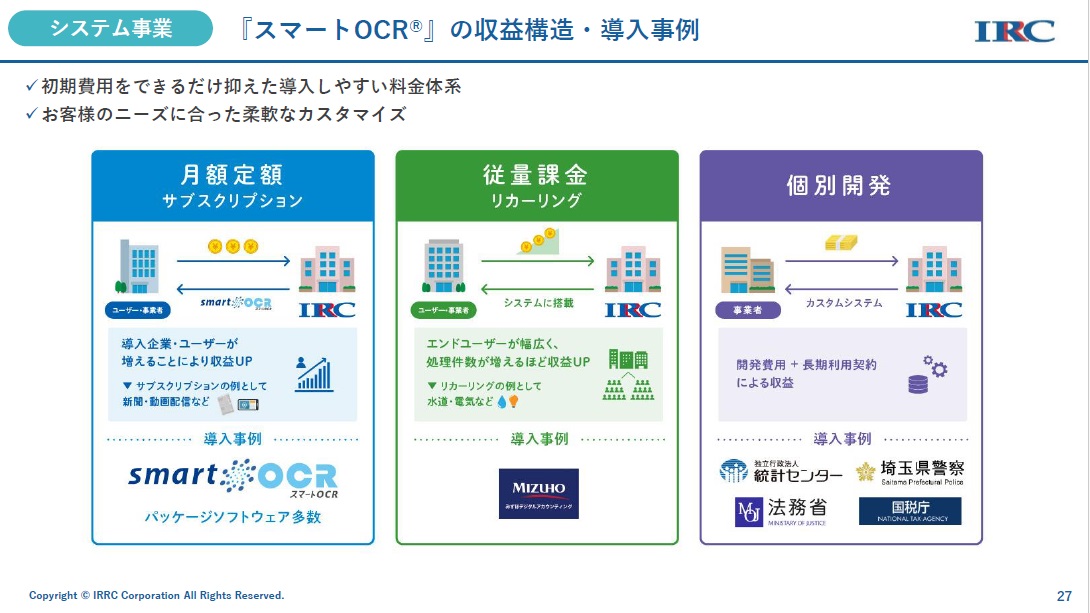

スマートOCRの収益構造・導入事例/20240826決算説明会資料P27

スマートOCRの収益構造・導入事例/20240826決算説明会資料P27

――3事業にわかれていますが相乗効果で業績が伸びているのですね。では3つ目の「システム事業」について教えてください。

「ASシステム」「IQシステム」という、当社の基幹となるシステムを開発する子会社があり、近年、AIを搭載したOCR技術の開発に成功しました。文字などを単に読み込むだけでなく、手書きメモであっても「どこに、何が書いてあるのか」を判断した上でデータ化する技術です。

官公庁にも採用されていて、国税庁が管轄している確定申告、国勢調査などで発生した各種データの読み込みに当社技術が関わっています。

――システム事業だけが前期も赤字でした。

営業を強化するために人員を増やしました。大手Sierとの連携を増やすなどして今後に期待をしている部分です。

――「スマートOCR」の近況、いかがでしょう? 半年前の取材時には「先行投資が必要」ということでしたが。

導入は始まったばかり、まだまだこれからの領域です。ご存知の通り、データ入力は手作業という方がいまだに主流です。当社では営業人員を強化しましたし、非常に多くの案件が存在する領域だと思います。

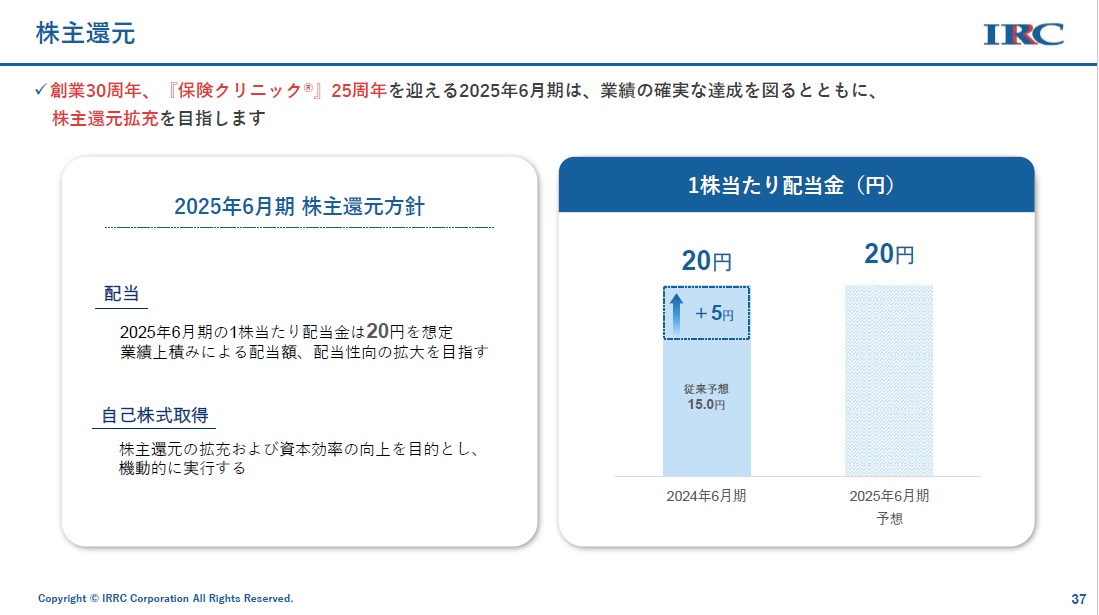

――株主還元策について教えてください。決算と同時に増配を発表されました。

前期の配当を1株当たり15円から20円に引き上げました。利益が予想を上回った分は、株主の皆様にしっかり還元します。

――25年6月期も大幅な増収増益を予想されていますが、配当については据え置きとされています。

現時点ではそのように計画しております。実は、当社は今期で30周年、「保険クリニック」は25周年を迎えます。3か年の中期経営計画の最終年度でもありますので、ここはしっかりと数字を達成して、引き続き株主の方々へ還元していきたいと考えています。

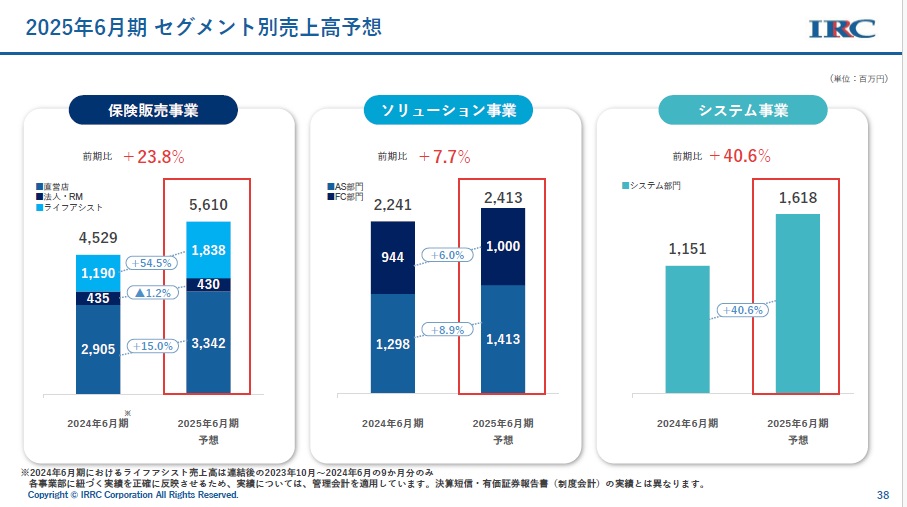

2025年6月期セグメント別売上高20240826決算説明資料P38

2025年6月期セグメント別売上高20240826決算説明資料P38

――なるほど。配当については大いに期待を持って見守っていこうと思います。最後に改めて、今期の数字についてお聞かせください。

25年6月期は3事業ともに伸びる見込みです。売上高で「保険販売事業」は23.8%増を計画しています。これにはライフアシスト社の12カ月フル稼働による自然増のみを含めており、直営店などは横ばいという前提です。

「ソリューション事業」は7.7%増、「システム事業」は40.6%増を計画しています。

――「ソリューション事業」は抑えめですね?

「AS部門」は引き続き金融機関からのオファーが多いのでしっかり伸ばせると思いますが、「FC部門」については“最低限”の数値になります。利益率が高い部分でもありますので2桁の伸びは期待したいところです。

――逆に「システム事業」は前期の33.8%増収から、さらに引き上げています。

かなり人員を増やしましたし、前期から継続している大型案件の成果もかたちになるタイミングということで強めの数字に設定しています。

3か年計画/20240826決算説明資料P44

――中期経営計画の最終年度です。が、手応えは?

初年度は “種まき”の投資に注力して、2年目は期待を上回る成果、売上を上げることができました。販管費などコストはかかりましたが、それが最終年度となる今期につながる。売上高で過去最高の更新を、営業利益も6期ぶりの過去最高を見込んでいます。

――中計については発表当初「攻めすぎだ!」とも言われた数字です。

売上高は上回りましたし、かなり良いペースで進んでいると思います。利益率がもう少し改善できると良いのですが、営業利益に掲げた7億円は最低限のものです。さらなる上積みを目指します。

これまでの2年間、コロナ禍の苦しいときも、やれることはやりました。当時は「保険販売事業」の遅れをほか2事業が埋めるかたちでしたが、前期は逆に「保険販売事業」が支えました。今後も、どのような状況にあってもバランス良く成長していきます。